医療法人化のメリットとデメリットについては、以下の記事で詳しく解説しています。是非こちらもご覧ください。

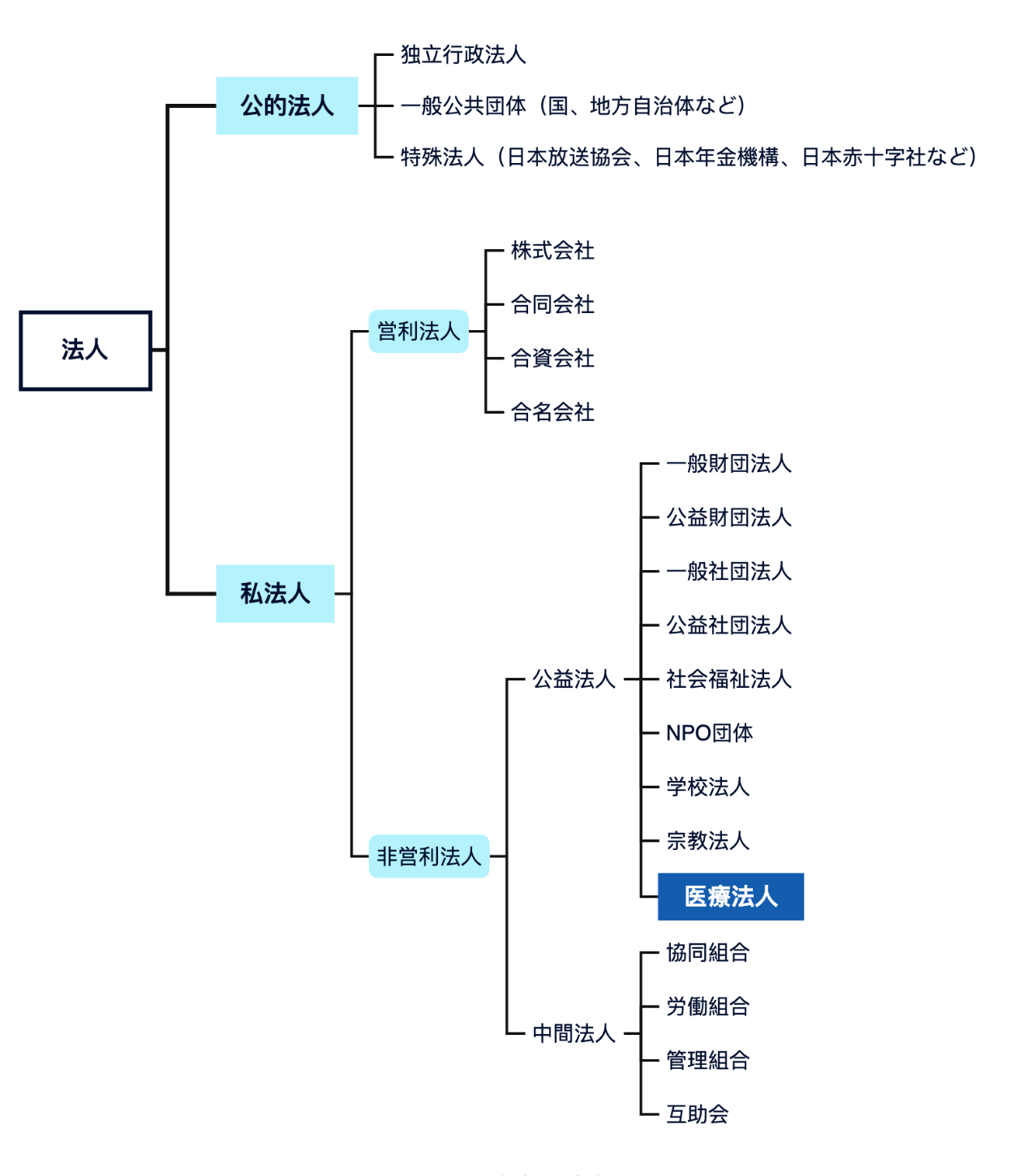

医療法人と個人クリニックはどちらも医療機関ですが、前者は法人、後者は個人事務所に近い形態です。

組織形態がまったくことなるために、様々な相違点があります。

医療法人と個人クリニックの相違点のうち、特に大きなものは以下の5点です。

・発生する税金

個人クリニックの利益には所得税、医療法人は法人税が課せられます。

・営利活動の可否

個人クリニックは営利活動が可能です。

医療法人は前述の通り非営利組織の位置づけであり、利益の分配も禁止されています。

・業務範囲

個人クリニックに認められている業務範囲は病院・診療所のみです。

医療法人は病院・診療所のほか、介護老人保健施設をはじめとした幅広い業務が認められています。

・必要な手続き

個人クリニックの開設に必要なのは各種届出です。一方、医療法人開設のためには登記が必要です。

また医療法人の方が必要な事務手続きが多い・厳しいルールが多いという違いもあります。

・開設できる数

個人クリニックの場合、開設できる診療所や病院は1か所のみとなります。

医療法人は分院が可能です。

個人クリニックと医療法人の違いについては、以下の記事で詳しく解説しています。