「アコムで借りたら終わりなのは本当?」

「利用すると将来ローンが組めなくなる?」

アコムでお金を借りたいと考えている方の中には、ごうした疑問を抱えている方もいるでしょう。

運営元であるアコム株式会社は、三菱UFJフィナンシャル・グループとの業務提携・資本提携を行っています。

MUFGグループの一員として

|

- 貸金業法の則り運営

- 上限金利は年20.0%に制限

- 違法な取り立てが行われない

アコムがおすすめ

| アコムの基本情報 | |

|---|---|

| 審査時間 | 最短20分※ |

| 適用金利 | 年2.4~17.9% |

| 在籍確認 | 原則なし |

- 原則電話連絡なしで申込OK!

- 初めて契約する方は30日間金利0円!

注釈

※1:申込時間や審査により、ご希望に添えない場合がございます。

この記事では、アコムが借りたら終わりと言われる理由について詳しく解説します。

利用者の口コミ評判からわかるメリット・デメリットなども解説中です。

アコムへ申し込もうか迷っている方は、ぜひ参考にしてみてください。

アコムで借りたら終わりは間違い!初心者でも安心して利用できる3つの理由

アコムに恐ろしさを感じる方もいるでしょうが、借りたら終わりになることは原則ありません。

アコムは金融庁に登録された正規の貸金業者であり、国内最大級の金融グループである「三菱UFJフィナンシャル・グループ(MUFG)」の一員です。

法令を遵守した厳格な審査と運営を行っているため、ヤミ金のような違法性は一切排除されています。

| 比較項目 | アコム | ヤミ金融(違法業者) |

| 運営元 | 三菱UFJグループ(東証プライム上場) | 不明(反社会的勢力など) |

|---|---|---|

| 利息制限 | 年18.0%以下(貸金業法を遵守) | 年数百〜数千%(法外な利息) |

| 審査の有無 | 本人の返済能力を厳格に審査 | 審査なし(誰にでも貸し付ける) |

| 取り立て | 法令で禁止された行為は一切なし | 脅迫的な電話や強引な自宅訪問 |

| 信用情報 | 正しく利用すれば信用実績になる | 金融事故やトラブルの元凶 |

正規の貸金業者として、アコムは以下のルールに沿って運営を行っています。

1:貸金業登録番号の取得

2:上限金利の制限

3:違法な取り立て行為の禁止

むしろ急な出費で困っている方にとっては、迅速にお金が借りられる便利なサービスです。

初めてカードローンを利用する方でも、安心して利用することが可能です。

ここでは、安心して利用できる理由について詳しく解説します。

正規の貸金業者として関東財務局長から登録番号を取得している

アコムは正規の貸金業者として、貸金業の登録番号を取得しています。

登録されている内容は、以下の通りです。

| 貸金業登録番号 | 関東財務局長(15) 第00022号 |

|---|---|

| 貸金業者名 | アコム株式会社 |

| 法人番号 | 6010001023778 |

| 日本貸金業協会協会 会員番号 | 第000002号 |

すべての貸金業者は、貸金業法によって登録番号を取得することが義務づけられています。

登録を行っていない会社は、ヤミ金などの違法業者である危険性が高いです。

|

定期的に登録内容を更新している分、アコムは貸金業者としての信頼性が高いです。

またアコムは、日本貸金業協会の会員番号も取得しています。

金融関連の知識や情報もわかりやすく解説してくれるので、初心者の方も申し込みしやすいです。

借入時の上限金利は年20.0%に制限されている

アコムの金利は利息制限法を遵守しており、年2.4%~17.9%に設定されています。

これは金融機関として適正な範囲であり、グループ内に大手保険代理店などを抱える総合金融グループならではの透明性の高いサービスと言えます。

初めての利用で30日間金利0円サービスを適用すれば、利息負担を最小限に抑えた利用が可能です。

利息制限法が定める上限金利は、年20.0%までです。

|

ヤミ金などの違法業者は法外な金利で貸し付けを行い、高額な利息を請求してきます。

しかしアコムの最大金利は年17.9%であるため、返済時に法外な利息を請求されることはありません。

またアコムでは、無利息サービスも用意されています。

|

初回契約日の翌日から30日間に完済すれば、実質利息0円で借入することが可能です。

短期間だけお金を借りたい方も、アコムなら安心して申し込みできます。

アコムで借入しても怖いお兄さんが訪問してくることはない

アコムに不安を感じている方の中には、「返済が遅れると自宅や職場に怖いお兄さんが来る」と思っている方もいるでしょう。

ですが正規の貸金業者であれば、借金取りが訪問してくることはありません。

正当な理由がない取り立て行為は、貸金業法によって禁止されています。

|

融資の返済が遅れた場合、現在は電話やハガキなどによる通知を行うのが一般的です。

以下のような取り立てを受ける心配はないので、安心して利用できます。

- 午後9時から午前8時までの時間帯に連絡を行う行為

- 自宅以外の場所への訪問限(勤務先など)

- 家族や親族などに支払いを求める行為

- 暴言などによる脅迫めいた取り立て行為

- 張り紙などを使った近所への連絡

もし返済ができなくなった時は、電話・チャットによる相談を行うことが可能です。

アコムで暴力的な取り立てを受けることはないので、ぜひ申込を検討してみてください。

アコムで借りたら終わりは間違い!口コミ・評価からわかる3つのおすすめポイント

アコムは利便性の高いカードローンであり、ネット上には良い口コミが多数投稿されています。

投稿されている口コミの主な内容は、以下の通りです。

口コミ①:最短20分で当日中にお金が借りられた!

口コミ②:アルバイト・パートとして働く自分でも申し込みできた!

口コミ③:他社借入がある状態でも審査してくれた!

アコムのおすすめポイントとしては、「融資スピードの早さ」と「申込条件の広さ」が挙げられます。

最短即日で借入できる点は、今すぐお金を借りたい方にとって最大級のメリットです。

| アコムの基本情報 | ||

|---|---|---|

| 融資時間※1 | 申込条件 | 在籍確認 |

最短20分 | ・契約時の年齢が満20歳以上 ・安定した収入がある | 原則なし |

- 原則電話連絡なしで申込OK!

- 初めて契約する方は30日間金利0円!

注釈

※1:申込時間や審査により、ご希望に添えない場合がございます。

アコムとの契約を考えている方は、ぜひ参考にしてみてください。

ここでは、口コミ・評価からわかるアコムのおすすめポイントやメリットについて解説します。

Web申込なら最短20分で即日融資に対応できる

アコムの口コミ・評判からわかるメリット1つ目は、最短20分で即日融資できる点です。

実際に投稿された口コミでは、以下のように書かれていました。

対応がスピーディーです。

30分くらいで審査通過の返事が来て無事に契約できました。コンビニATMから借りたお金を引き出せて、嫁家族にも周囲の人にもバレずに無事ピンチを乗り切りました。ここまでスピーディに借りれるとは。

40代年収480万

アコムは申し込みから契約までを完全デジタル化しており、当日中に審査結果を確認できます。

ただし即日融資を希望する場合は、以下の営業時間内に契約を完了させておくのが適切です。

| アコムの営業時間 | 【9:00~21:00】 (年中無休) ※年末年始は除く |

|---|

20時以降に申し込むと、即日融資に対応できない可能性があります。

アコムで早くお金を借りたい方は、Webまたはアプリから早めに申込を行ってください。

アルバイトやパートによる安定収入があれば申し込みできる

アコムの口コミ・評判からわかるメリット2つ目は、雇用形態に関係なく申し込みできる点です。

実際に投稿された口コミでは、以下のように書かれていました。

20代アルバイト年収150万くらいです。申込から、審査・借り入れまでWEB上で簡単に行うことができ、意外と手間がなかったです。申込むまでにあれこれ迷ったのですが、私はアコムを利用して本当に良かったです。

アコムは年収の高さよりも、収入の安定性・継続性を重視する傾向があります。

派遣社員や学生の方であっても、以下の申込条件を満たす方なら申込可能です。

- 申込時の年齢が20歳以上

- 安定した収入と返済能力を持っている

- アコムが定める基準をすべて満たしている

ただし専業主婦や無職の方は、安定した収入がないため契約できません。

「自分でも申し込みできるのか不安・・・」という方は、申込前に3秒診断を一度試してみてください。

他社での借入がある人も審査してくれる

アコムの口コミ・評判からわかるメリット3つ目は、他社借入のある人も審査が受けられる点です。

実際に投稿された口コミでは、以下のように書かれていました。

2社65万返済中にも関わらず、キャッシング30、ショッピング90は本当にありがたい。真面目に返します。

アコムは他社カードローンを契約中の方にも、通常通りの審査を行ってくれます。

過去に返済トラブルを起こした経験があっても、審査結果によっては融資を受け取ることが可能です。

またアコムには、借り換え専用ローン(おまとめローン)も用意されています。

|

複数のカードローンを一本化できるため、月々の返済負担を軽減したい時に有効です。

すでに他のカードローンでお金を借りている方は、一度相談を検討してみてください。

アコムにはどんなリスクがある?利用者の口コミ・評価からわかった3つのデメリット

アコムには多くのメリットがある反面、デメリットもいくつか存在します。

投稿された口コミ・評価からわかったデメリットは、以下の3つです。

- 口コミ①:申し込んだけど審査に落ちた・・・

- 口コミ②:限度額の増枠を断られた・・・

- 口コミ③:借入できたけど完済までに時間がかかった・・・

アコムで借りると終わりと考えている方は、申込前にこうしたリスクも正しく理解しておく必要があります。

アコムで借りたら終わりにならないか不安な方は、内容をよく覚えておいてください。

ここでは口コミ・評価からわかるデメリットについて詳しく解説します。

申込条件を満たしていても審査に落ちる場合がある

アコムの口コミ・評価からわかるデメリット1つ目は、審査落ちのリスクがある点です。

投稿された口コミでは、以下のように書かれていました。

6年前に自己破産…現在借入なし…1次審査通過の連絡あり…3時間位後に…否決の連絡…やっぱり…自己破産には…借りるのは無理か…

アコムは申込者の属性情報・信用情報を調査したのち、審査の可否を判断しています。

申込条件を満たしていても、審査基準を達成できていなければ契約はできません。

ただしアコムの新規貸付率は、以下の数値となっています。

| 2025年10月 | 2025年11月 | 2025年12月 | |

|---|---|---|---|

| 新規申込数 | 84,227 | 79,012 | 62,908 |

| 契約者数 | 33,261 | 31,275 | 24,023 |

| 新規貸付率 | 39.5% | 39.6% | 38.2% |

安定した収入と返済能力がある方なら、契約できる可能性は十分可能といえるでしょう。

アコムへの申し込みを考えている方は、自身の属性情報や信用情報に問題がないか確認しておいてください。

借入限度額の増枠を断られるケースもある

アコムの口コミ・評価からわかるデメリット2つ目は、限度額を増枠できないリスクがある点です。

投稿された口コミでは、以下のように書かれていました。

6ヶ月遅れなしで返済さんざん待たされたあげく増額否決だった、今困ってます

アコムで借入できた場合でも、限度額の増枠を断られてしまうケースはあります。

増枠審査は一般の審査よりも厳しく、信用情報の利用実績などを重視する傾向が強いです。

以下の特徴に当てはまる方は、審査を通過するのが難しくなります。

- 信用情報に傷がついている

- 転職などで申込者の年収が減った

- 他社での借入額が多い

- 貸金業者からの信用が低い

- 借入総額が総量規制を超えているなど

特に契約から1年未満での増枠は、審査で落とされるケースが多いです。

アコムでの増枠を考えている方は、最低でも1年間は返済実績を作ってから申し込みを行ってください。

毎月の返済額が少ないと完済までに時間がかかってしまう

アコムの口コミ・評価からわかるデメリット3つ目は、借入期間の長期化リスクがある点です。

投稿された口コミでは、以下のように書かれていました。

借りられて喜んでる人 アコムで借りたら最後 返済地獄見るだけ

アコムは毎月の返済額を数千円単位に設定できる反面、借入期間が長引きやすいです。

借入期間が長くなればなるほど、利息額は膨らんでしまいます。

たとえば10万円を2年間で完済した場合、利息額は以下の通りです。

| 毎月の返済額 | 利息額 | 返済総額 | |

|---|---|---|---|

| 適用金利 年18.0% | 4,992円 | 19,808円 | 119,808円 |

利息を安くおさえるには、借入期間をできるだけ短縮するのが有効です。

アコムでの借入を考えている方は、申込前に返済プランをきちんと立てておいてください。

アコムが借りたら終わりと言われる要因を解説

アコムが借りたら終わりといわれているのは、ネット上に悪いウワサや口コミが見られるからです。

なぜ「借りたら終わり」という極端な噂があるのでしょうか。

正しく審査を受け、計画的な利用を心がければ金融事故として人生に悪影響を及ぼすことはありません。

恐ろしさを生み出している主な原因は、以下の3つになります。

- 1:グレーゾーン金利の悪いイメージ

- 2:返済トラブルを起こした人からの悪い口コミ

- 3:「一度でも借りると住宅ローンなどが利用できなくなる」などのウワサ

アコムの口コミにネガティブな内容があるのは。たしかに事実です。

ここでは、なぜアコム※が恐ろしいと感じられてしまうのか、その具体的な3つの原因について深掘りして解説していきます。

アコムへの申し込みを考えている方は、諦める前に内容を一度確認しておいてください。

ここでは、それぞれの原因について詳しく解説します。

グレーゾーン金利を採用していた時の悪いイメージが残っている

アコムが借りたら終わりと言われる原因1つ目は、グレーゾーン金利に対する悪いイメージです。

グレーゾーン金利とは、利息制限法と出資法の間にあった金利帯のことです

2010年に貸金業法が改正されるまで、カードローンの上限金利は年29.2%まで認められていました。

|

グレーゾーン金利が適用されていた頃は高額な利息を抱えてしまい、借金地獄に陥るケースが多発していました。

しかし現在は改正によって上限金利が引き下げられたため、適用金利が年20.0%を超えることはありません。

現在適用されている上限金利は、以下の通りです。

| 元金10万円未満 | 年20.0% |

|---|---|

| 元金10万円~100万円 | 年18.0% |

| 元金100万円以上 | 年15.0% |

アコムの適用金利に対して恐ろしさを感じている方は、このことをよく覚えておいてください。

無計画に借りて返済トラブルを起こした人の口コミが目立っている

アコムが借りたら終わりと言われる原因2つ目は、返済トラブルに関する口コミです。

ネットサイトへ投稿された口コミの中には、返済が進まないなどの口コミも投稿されています。

しかしこうした返済トラブルが発生する原因は、カードローンではありません。

大半の場合、毎月の返済額に問題があると考えられます。

たとえば借入した10万円を毎月4,000円・10,000円ずつ返済する場合、返済総額は以下の通りです。

| 元金 | 利息額 | 返済総額 | |

|---|---|---|---|

| 毎月4,000円ずつ 返済する場合 | 100,000円 | 26,260円 | 126,260円 |

| 毎月10,000円ずつ 返済する場合 | 9,158円 | 109,158円 |

カードローンの利息は、借入日数と元金に応じて算出されます。

毎月の返済額を小さく設定してしまうと元金が減りにくくなり、利息も増えやすくなる可能性が高いです。

アコムでの借入を考えている方は、返済期間が長引かないように気をつけてください。

一度でも借りると住宅ローンなどの審査で落ちやすくなるのは返済状況次第

アコムが借りたら終わりと言われる原因3つ目は、信憑性のないウワサです。

ネット上には、以下のような情報が流れています。

- アコムで借りると他のローンが組めなくなる

- 住宅ローンの審査で落ちやすくなる

- 信用情報がブラックになるなど

しかし、上記のウワサはどれも事実ではありません。

銀行や消費者金融が審査を行う際は、信用情報機関に登録されているデータが使われます。

登録されている主な情報は、以下の通りです。

| 申込情報 | クレジットカード・ローンの 申込者名、申込内容など |

|---|---|

| クレジット情報 | クレジットカード・ローンの 契約内容、支払状況など |

| 利用記録 | クレジット会社や貸金業者が 信用情報を確認した時の履歴 |

アコムの申込履歴があるからといって、審査に悪影響が生じることはないでしょう。

ただし返済遅延などの返済トラブルが記録されていた場合は、審査で不利になる可能性があります。

将来大きなローンを組む予定があるなら、今のうちから少額利用に留め、期日通りの返済を徹底することを心がけましょう。

アコムでお金を借りる際に確認してほしい3つの注意点

アコムでの借入を希望する方は、申込前に3つの注意点を確認しておきましょう。

確認してほしい注意点は、以下の通りです。

- 1:借入上限は年収の1/3まで

- 2:複数の借入は多重債務を招きやすい

- 3:61日以上の遅延は信用情報に履歴が残る

注意点を確認しないまま契約してしまうと、審査に落ちてしまう可能性があります。

アコムでお金を借りたい方は、申し込む前にしっかり内容を確認しておいてください。

ここでは、それぞれの注意点について詳しく解説します。

借入総額が年収1/3を超えている方は契約できない

アコムへの申し込みを行う際は、必ず総量規制が定める貸付上限を守らなければいけません。

総量規制とは、お金の借りすぎを予防するために考案された規則です。

|

個人が貸金業者から借入できる金額は、年収の1/3までと定められています。

借入総額が年収1/3を超えている場合、カードローンの新規契約は難しいです。

借入状況などの情報は、以下の信用情報機関で確認できます。

| 機関名 | 開示方法 | 利用手数料 |

|---|---|---|

| 株式会社シー・アイ・シー (CIC) | ・Web ・郵送 | Web:500円 郵送:1,500円 |

| 株式会社日本信用情報機構 (JICC) | ・アプリ ・郵送 | アプリ:700円 郵送:1,960円 |

| 全国銀行 個人信用情報センター | ・Web ・郵送 | Web:1,000円 郵送:1,800円 |

アコムへの申し込みを考えている方は、自身の信用情報を一度確認しておいてください。

複数のカードローンで借入するのは多重債務をまねく危険性が高い

アコムでお金を借りる場合、他社での借入はなるべく避けるのが無難です。

複数のカードローンでお金を借りると、毎月の返済額は大きくなります。

そのまま借入件数が増えていくと、多重債務に陥ってしまう危険性が高いです。

|

多重債務になった方はどのカードローンからも借入できなくなり、日常生活を維持することすら難しくなります。

アコムでお金を借りたいと考えている方は、他のカードローンをなるべく利用しないように心がけてください

どうしても他社でお金を借りたい時は一度立ち止まって、本当に借入が必要なのか判断することも大事です。

61日以上の返済遅延は金融事故として信用情報に登録される

アコムでお金を借りる際は、信用情報に履歴が残ることも忘れてはいけません。

カードローンで返済トラブルを起こすと、それらの情報は金融事故として信用情報に登録されます。

金融事故として登録されるのは、以下の情報です。

- 61日常の延滞・遅延

- 保証会社による代位弁済

- クレジットカードやローンの強制解約

- 債務整理の履歴など

信用情報に金融事故が登録されている間、カードローンやクレジットカードは利用できません。

アコムへの申し込みを考えている方は、信用情報に金融事故が残っていないか確認しておきましょう。

ちなみに金融事故が登録される期間は、それぞれ以下の通りです。

| 機関名 | 登録期間 |

|---|---|

| 61日常の 延滞・遅延 | 完済から5年以内 |

| 代位弁済 | 実施日から約5年間 |

| 強制解約 | 実施日から約5年間 |

| 債務整理 (任意整理・個人再生など) | 完済から5年以内 |

| 自己破産 | 完済から7年以内 |

上記の登録期間を満了すれば、金融事故は自動的に抹消されます。

もし金融事故が残っていた場合は、履歴が消えるまでは申し込みを控えてください。

アコムで借りたると実際どうなる?5万・10万・20万借りた場合の返済シミュレーション

アコムで借りたら終わりにならないか心配な方は、申込前に返済シミュレーションも行っておくべきです。

公式サイトにある返済シミュレーションを利用すれば、実際の返済額や返済期間は簡単に確認できます。

そこで今回は、以下の3パターンに分けて返済シミュレーションを行ってみました。

- 1:5万円を1年で完済した場合の返済総額

- 2:10万円を1年で完済した場合の返済総額

- 3:20万円を1年で完済した場合の返済総額

申込前に月々の返済額を把握しておけば、返済の滞納リスクは最小限におさえられます。

アコムでの借入を考えている方は、毎月の返済額がいくらになるかしっかり把握しておいてください

ここでは、それぞれの返済シミュレーション結果について詳しく解説します。

5万円をアコムで借りた場合の返済シミュレーション結果

アコムで借りた5万円を1年間で完済する場合、毎月の返済額は約4,500円です。

支払う利息は、5,000円程になります。

返済総額は、以下の通りです。

| 毎月の返済額 | 利息額 | 返済総額 | |

|---|---|---|---|

| 5万円 | 4,583円 | 5,002円 | 55,002円 |

※年利18.0%で借入した場合の計算になります。

返済額を5,000円以上に設定すれば、利息は5,000円以下におさえられます。

初めて契約する方なら、無利息サービスでさらに利息を節約することも可能です。

アコムで5万円借りようと考えている方は、月々いくらなら楽に返せるかをよく考えてみてください。

10万円をアコムで借りた場合の返済シミュレーション結果

アコムで借りた10万円を1年間で完済する場合、毎月の返済額は約9,156円です。

支払う利息は、9,800円程になります。

返済総額は、以下の通りです。

| 借入金額 | 毎月の返済額 | 利息額 | 返済総額 |

|---|---|---|---|

| 10万円 | 9,156円 | 9,868円 | 109,868円 |

※年利18.0%で借入した場合の計算になります

消費者金融から10万円を超える際は、毎月の返済額と利息のバランスを意識する必要があります。

負担が大きいからといって返済額を9,000円以下に下げてしまうと、2倍以上の利息を支払う結果になるかもしれません。

アコムで10万円借りたいと考えている方は、毎月の返済額を下げすぎないように注意してください。

20万円をアコムで借りた場合の返済シミュレーション結果

アコムで借りた20万円を1年間で完済する場合、毎月の返済額は約18,312円です。

支払う利息は、19,744円程になります。

返済総額は、以下の通りです。

| 借入金額 | 毎月の返済額 | 利息額 | 返済総額 |

|---|---|---|---|

| 20万円 | 18,312円 | 19,744円 | 219,744円 |

※年利18.0%で借入した場合の計算になります。

借入金額が20万円になると、毎月の返済額は20,000円以上になります。

借入残高が大きくなると毎月の返済額に含まれる利息も増えるため、返済時は元金を積極的に減らしていくことが重要です。

アコムではインターネット返済を使えば、いつでも繰り上げ返済が行えます。

20万円以上の借入を検討している方は、申込前に返済シミュレーションで無理のない返済プランを立てておいてください。

アコムでのお申込みから借入までの4ステップを紹介

アコムの申し込みから利用開始までは、スマホ1つで完結する「Web完結」が最短ルートです。

事前に必要書類を準備し、Web上の専用フォームから正確な情報を入力することで金融機関ならではの迅速な審査を受けることが可能です。

まずは、申し込みから融資完了までの4ステップを一覧表で確認しましょう。

| ステップ | アクション | 所要時間の目安 | 成功のポイント |

| ①事前準備 | 書類(免許証等)を用意 | 1〜3分 | 四隅まで鮮明に撮影する |

|---|---|---|---|

| ②情報入力 | Webフォームから入力 | 5〜10分 | 誤字脱字をなくし審査をスムーズに |

| ③書類提出 | アプリ等でアップロード | 1〜2分 | 金融機関の指示に従い速やかに送付 |

| ④契約・借入 | メールのURLから契約 | 2〜5分 | 最短20分で利用・融資が可能 |

「一度でも借りたら終わり」という不安を解消するためにはまず全体の流れを把握し、正しく審査を受ける準備を整えることが重要です。

まずは、申し込みから融資完了までの4ステップを一覧表で確認しましょう。

ステップ①:事前準備する

スムーズに審査を完了させるため、まずは本人確認書類を手元に用意します。

2025年以降、金融業界全体で本人確認の厳格化が進んでおり不備があると再提出で時間をロスするため注意が必要です。

| 必要書類の基本 | 運転免許証やマイナンバーカード(通知カード不可)が基本 |

|---|---|

| スマホ撮影のコツ | 生命保険の契約手続きや銀行口座の開設と同様、本人確認書類の鮮明さが審査スピードを左右 |

明るい場所で、カードの四隅が枠内に収まるように撮ることが、審査を1分でも早く終わらせる秘訣です。

ステップ②:Web申込フォームから必要事項を入力する

準備が整ったら、アコム公式サイトの「今すぐお申し込み」ボタンから利用者情報の入力を開始します。

このフォームで入力する項目は、アコムが金融庁のガイドラインに基づき「総量規制(年収の3分の1以上の借入制限)」などをチェックするための重要なデータとなります。

- 正確な入力を徹底する:年収や勤務先情報、他社での借入状況は審査の根幹に関わります

- 審査をスムーズにするコツ:メールアドレスの入力ミスに注意

ステップ③:必要書類をアップロードして審査を受ける

情報の入力が完了すると、書類の提出依頼が届きます。

専用アプリまたはWebマイページから、ステップ①で用意した画像をアップロードしましょう。

ここから、アコムによる本格的な金融審査がスタートします。

| プライバシーへの配慮 | アコムでは原則として勤務先への電話による「在籍確認」をなし |

|---|---|

| 審査の待ち時間の過ごし方 | 他社での延滞がなく安定した収入(アルバイト可)があれば過度に恐れることなく利用可能です。 |

ステップ④:メールで契約内容を確認して借入を開始する

無事に審査を通過すると、「契約手続きのお願い」というメールが届きます。

記載されたURLから契約内容(金利・借入限度額)を最終確認し、同意ボタンを押せば手続きは完了です。

この瞬間から、あなたのタイミングで自由にアコムの利用を開始できます。

| 受取方法の選択 | 自分の銀行口座へ最短10秒で送金される「振込融資」が最も便利 |

|---|---|

| 大手ならではの安心感 | アコムは国内最大級の金融グループ(MUFG)のインフラを利用しているため、深夜や休日でもシステム停止が少ない |

アコムでお金を借りた後の4つの返済方法

アコムの返済システムは、金融機関としての柔軟性が非常に高く自身のライフスタイルや家計の状況に合わせて最適な手段を自由に選択できます。

手数料0円で利用できる「インターネット返済」や、金融機関の窓口に並ぶ手間を省ける「口座振替」など計画的な利用を強力にサポートする仕組みが整っています。

返済方法の選択を誤ると、1回あたり数百円の提携ATM手数料を支払い続けることになり長期的には大きな損失となります

これは「借金が終わらない」という不安を助長させる原因にもなりかねません。

まずは、各返済方法の特性を網羅した以下の比較表で自分に最適なルートを確認しましょう。

| 返済方法 | 手数料 | 反映時間 | 利用可能時間 | 特徴・おすすめの属性 |

| インターネット | 0円 | 即時 | 24時間 | 最もお得。スマホで完結させたい方 |

|---|---|---|---|---|

| アコムATM | 0円 | 即時 | 24時間※ | 現金派。店舗併設で安心感を求める方 |

| 口座振替 | 0円 | 当日 | 毎月指定日 | 手間ゼロ。金融事故を確実に防ぎたい方 |

| 提携ATM | 有料 | 即時 | 24時間※ | 利便性重視。近所のコンビニで済ませたい方 |

| 銀行振込 | 有料 | 即時〜 | 窓口・ネット | 端数精算。完全に完済してスッキリしたい方 |

インターネット返済を利用して24時間いつでも手数料0円で返す

アコムが公式に最も推奨し、賢い利用者の多くが活用しているのが「インターネット返済」です。

アコムのマイページ(会員ログイン)から手続きを行うだけで、お手持ちの金融機関口座からリアルタイムで返済が完了します。

| 24時間365日場所を選ばない | 銀行の営業時間に縛られる必要なし |

|---|---|

| 振込手数料が完全無料 | 大手保険会社の契約者貸付や他社のカードローンと比較しても1円単位で手数料なく返済できる |

| 利息を減らす「繰り上げ返済」に最適 | 毎月の決まった返済額に加えて数百円や数千円といった少額の「追加返済」も手数料なしで気軽に行える |

インターネット返済の最大の利点は、毎月の定額返済以外にも数百円単位から「追加返済」が自由に行えることです。

金融上の利息は「借入残高 × 利率 ÷ 365日 × 利用日数」で計算されるため、1日でも早く1円でも多く元金を減らすことが最終的な総支払額を劇的に抑えるコツとなります。

アコムATMや提携コンビニATMから現金で返済する

「返済は現金で行いたい」「通帳に振込履歴を残したくない」という場合には、ATMでの返済が広く利用されています。

特にアコムは大手金融グループのネットワークを活かし、自社ATMだけでなく全国のコンビニや銀行とも提携しているため外出先でもスムーズな返済が可能です。

それぞれのATMには、手数料やプライバシー面での違いがあります。

以下の比較表を参考に、状況に合わせて最適な窓口を選択しましょう。

| 比較項目 | アコムATM(自社) | 提携コンビニATM |

| 利用手数料 | 完全無料(0円) | 有料(110円〜220円) |

|---|---|---|

| 利用単位 | 1,000円単位 | 1,000円単位 |

| 利用可能時間 | 24時間(一部店舗除く) | 24時間(メンテナンス時除く) |

| 設置場所 | アコム店舗・自動契約機横 | セブン、ローソン、ファミマ等 |

| プライバシー | 顧客向けの専用ブース | 買い物ついでに自然に利用可能 |

| おすすめの人 | 手数料を1円も払いたくない人 | 近くの店舗ですぐに済ませたい人 |

アコムの自社ATM(アコムATM)であれば、曜日や時間を問わず手数料は一切かかりません。

金融窓口としての高いセキュリティと安心感があり、操作も非常にシンプルで迷うことがありません。

一方で、コンビニ等の提携ATMを利用する場合利用金額が1万円以下なら110円・1万円超なら220円の手数料が発生します。

「塵も積もれば山となる」という言葉通り、毎月の返済で数百円の手数料を支払い続けると最終的な総支払額に大きな差が出ます。

長期的な利用を計画している方は、可能な限りアコムATM、または手数料無料のインターネット返済へ切り替えることを検討しましょう。

口座振替(自動引き落とし)を設定して返済忘れを防止する

仕事が忙しい方やつい返済日を忘れてしまうのが心配な方は、銀行口座からの自動引き落とし(口座振替)を登録するのが最も安全な解決策です。

一度設定してしまえば、毎月決まった日に自動的に返済が完了するため手間がかからないだけでなく金融上の信用を守る上でも非常に強力なツールとなります。

口座振替の具体的な特徴を以下の表にまとめました。

| 項目 | 詳細内容 |

| 利用手数料 | 完全無料(0円) |

|---|---|

| 引き落とし日 | 毎月6日(※登録口座により異なる場合あり) |

| 対象金融機関 | 三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、ネット銀行など多数 |

| 通帳印字名 | 「ACサービス」または「アコム」から選択可能(※一部制限あり) |

| 最大のメリット | 返済忘れによる金融事故のリスクをゼロにできる |

| 注意点 | 前日までに口座残高を確認しておく必要がある |

返済日を失念して入金が遅れると、信用情報機関に遅延記録が残り将来の住宅ローンや自動車ローン・さらには生命保険の契約付帯サービスの審査などで不利になる恐れがあります。

口座振替なら、こうした人為的なミスを物理的に回避でき非常に安全な利用を継続することが可能です。

銀行振込で1,000円未満の端数まで完済する

借入をすべて清算しアコムとの契約を完全にクリーンな状態に戻す際、どうしても発生するのが「1,000円未満の端数」です。

提携ATMでは硬貨が扱えないケースが多いため、この端数を正確に清算するには銀行振込が最も確実な手段となります。

完済時における銀行振込の役割と、端数処理の重要性を以下の表にまとめました。

| 項目 | 詳細内容 |

| 主な目的 | 1円単位の残高をゼロにし、完全に「完済」すること |

|---|---|

| 利用手数料 | 振込元の金融機関所定の手数料(利用者負担) |

| 振込先口座 | アコムのマイページまたは電話窓口で確認可能 |

| 最大のメリット | 信用情報上の「借入中」ステータスを解消できる |

| 注意点 | 振込当日の正確な利息を含む「完済金額」の確認が必須 |

例え「残高が1円」であっても、完済手続きをして契約を終了させない限り信用情報機関(CIC等)には「借入利用中」として記録が残り続けます。

将来的に住宅ローンや自動車ローンの審査を受ける予定がある、あるいは新規でクレジットカードを作成したいと考えている場合このわずかな端数が審査結果に影響を及ぼす恐れがあります。

大手保険会社が提供する健全な資産形成プログラムと同様に、金融的な「負債」をゼロにしておくことは社会的信用を証明する極めて重要なプロセスです。

アコムは家族や職場にバレない!電話連絡・郵送物・督促の仕組みをご紹介

アコムで借りたらやばいと考えている方の中には、家族や職場に借金がバレないか心配な方もいるでしょう。

家族・勤務先にカードローンの存在がバレてしまう主な原因は、以下の3つです。

- 1:自宅・勤務先への電話連絡

- 2:契約書などの郵送物

- 3:返済遅延に対する督促の連絡

しかしアコムはこうした心理的な不安を軽減するために、さまざまな取り組みが行われています。

アコムへの申し込みを考えている方は、どういった取り組みが用意されているのかをよく確認しておいてください。

ここでは、アコムが実施する電話連絡・郵送物・督促のしくみについて詳しく解説します。

アコムは自宅・勤務先への電話連絡を原則なしに設定している

アコムでは申込者のプライバシー保護が重視されており、自宅・勤務先に電話をかけることは原則ありません。

同僚や上司に電話内容を聞かれたり、怪しまれたりするリスクを最小限におさえられます。

実際にアコムの口コミには、家族や会社にバレることなく借入できた方のコメントも投稿されていました。

|

ただし申込内容などによっては、本人確認のために電話をかける場合もあります。

電話連絡を行う場合でも、アコムは以下の対応を行ってくれるので安心です。

- 申込者の同意を得ずに連絡することはない

- 電話では個人名を名乗る

- 申込者本人以外に連絡内容を伝えることはない

アコムへの申し込みを考えている方は、電話でバレる可能性は低いことをしっかり認識しておきましょう。

郵送物の発送も原則なしなのでローンカードが見つかる心配もない

アコムで契約手続きを行う際、勤務先・自宅に契約書類などを発送することは原則ありません。

以下の情報はすべて、マイページ(会員ページ)にログインすることで確認できます。

- カードローンの契約内容

- 現在の借入残高・返済状況

- 借入・返済の明細情報

申込時に「カード発行不要」を選択しておけば、借入・返済をカードレスで行うことも可能です。

ただし以下の条件に当てはまる場合は、自宅に郵送物を発送する場合があります。

|

郵送物なしでカードローンを利用するには、電磁交付の登録が必須です。

アコムをバレずに契約したい方は、登録を忘れずに行っておいてください。

返済遅延の督促は電話・ハガキ・アプリで行われる

アコムでは返済が遅れてしまっても、直接取り立てがいくことはありません。

返済の督促は、以下の方法によって実施されます。

- 電話連絡

- ACサービスセンターからのメール・郵送物

- 公式アプリからの通知

返済を遅延した場合、最初は電話やメールなどで連絡をとるのが一般的です。

それでも連絡が取れない時は、ハガキなどの郵送物が自宅へ発送されます。

家族にバレたくないのであれば、返済が遅れた時はすぐに以下の連絡先へ相談を行いましょう。

|

事前相談を行っておけば、電話・ハガキ・アプリでの督促を避けられる場合があります。

アコムでの借入を検討している方は、返済が遅れた時に備えて問い合わせ先をチェックしておいてください。

アコムは借りたら終わり?についてよくある3つの質問

アコムへの申し込みを考えている方は、よくある質問の内容もチェックしておきましょう。

ネット上でよく投稿されている質問は、以下の3つです。

- Q1:アコムで借りると他ローンが組めなくなるのは本当?

- Q2:アコムでお金を借りる恐ろしさとは?

- Q3:契約後に返済ができなくなった時はどうすればいい?

初めてアコムを利用する方の中には、疑問や悩みを抱えている方もいる方もいるかと思います。

アコムについてわからない点などがある方は、ぜひ参考にしてみてください。

ここでは、それぞれの質問に対する回答を紹介します。

アコムで借りると他ローンが組めなくなるのは本当ですか?

- 申込者の返済能力

- 収入の有無

- 信用情報の内容

たとえアコムでの借入が残っていても、審査基準を満たしていれば借入することは可能です。

ただし年収の1/3を超える借入がある方や、返済を滞納している方は審査で不利になります。

将来的に住宅ローンやマイカーローンを検討している方は、アコム※の利用を必要最小限に留め、期日通りの返済を徹底することを心がけましょう。

アコムでお金を借りる恐ろしさとは何ですか?

アコムに存在する本当の恐ろしさとは、借金が常習化しやすい点です。

アコムは一度契約が完了すれば、以下の方法でいつでもお金を借りられます。

- スマホアプリ

- ネットバンキング

- 電話振込

自身の口座からお金を引き出す感覚で使えるため、ついつい借入しすぎてしまうケースが多いです。

実際にアコムでお金を借りすぎた結果、毎月の返済がなかなか進まず苦労している人もいます。

返済期間が長引くにつれ、利息が加算されてしまう点にも注意が必要です。

アコムでの借入を考えている方は、必ず返済期間を決めてから申し込んでください。

契約後に返済ができなくなった時はどうすればいいですか?

アコムで返済ができなくなった時は、まず相談窓口に連絡を行いましょう。

アコムの公式サイトには、以下の相談窓口が用意されています。

アコムチャットサービスの方は、原則24時間いつでも相談可能です。

アコム総合カードローンデスクは、平日9時から18時までの営業となっています。

相談を行うことで、毎月の返済額を一時的に減額してもらえるかもしれません。

アコムへの返済が難しくなった時は、早めに相談を行ってください。

まとめ:アコムで借りたら終わりになるは間違い

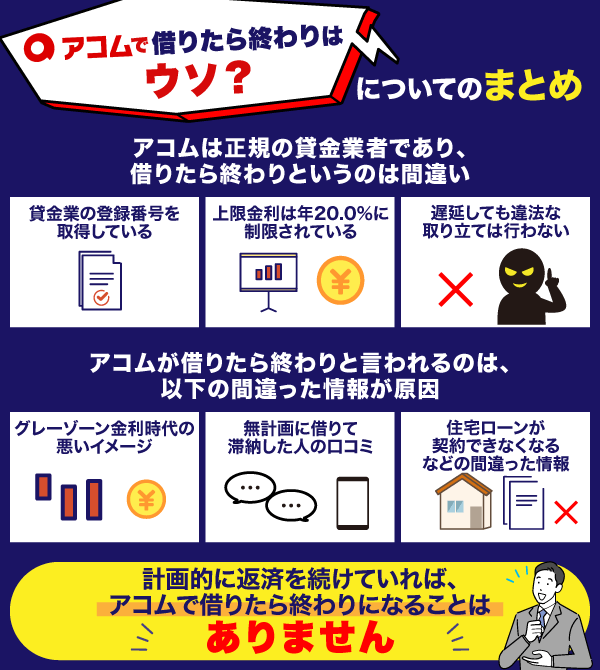

アコムは正規の貸金業者であるため、借りたら終わりというのは間違いです。

以下の法律に従って運営されているため、お金を借りるだけで危険な状態になることはありません。

- 1:貸金業の登録番号を取得

- 2:上限金利を年20.0%以下に設定

- 3:違法な取り立て行為の禁止

実際に利用者から投稿された口コミ・評価では、良い内容のコメントが多数ありました。

アコムが借りたら終わりといわれるのは、以下の間違った情報が原因です。

- 1:グレーゾーン金利の悪いイメージ

- 2:返済トラブルを起こした人からの悪い口コミ

- 3:「一度でも借りると住宅ローンなどが利用できなくなる」などのウワサ

無計画にカードローンでお金を借りると、返済遅延などのトラブルをまねくリスクが高くなります。

アコムへ申し込もうか迷っている方は、この記事で解説した情報をぜひ参考にしてみてください。