「審査なしで必ず作れるクレジットカードってあるの?」とお悩みの方も多いでしょう。

実際に、当メディアのアンケート結果でも、82%が審査に通過しています。

クレジットカードの審査に

落ちたことはありますか?

ーーーーーーーーーーーーーーー

・落ちたことがない(82人)

・落ちたことがある(18人)

また、消費者金融系のクレジットカードであれば独自審査を実施しているため、審査に通過しやすい可能性があります。

審査が不安な方に特におすすめの

クレジットカード3枚

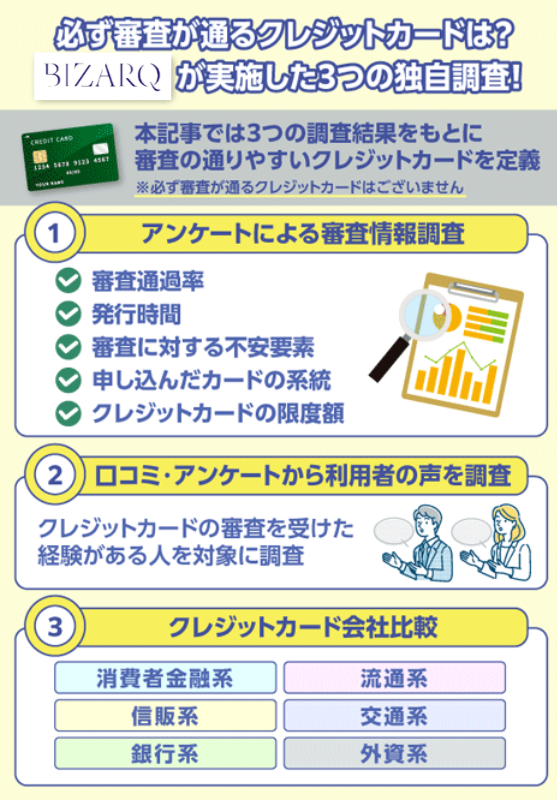

本記事ではクレジットカード会社9社を対象とした以下3つの独自調査から、審査が不安な方に向けて「審査が甘い・ゆるい」といえるおすすめのカードをご紹介します。

定義するために行った3つの調査

- クレジットカード利用経験者100名へのアンケート実施

- 全9社の口コミ・アンケートから利用者の声を調査

- 全29社のクレジットカード審査情報・スペックを徹底比較

クレジットカードを申し込む前に確認!

- 返済計画の確認

原因:カード利用後に計画性なく使ってしまうと返済が難しくなる

対策:毎月の返済額を事前にシミュレーションし、無理のない範囲で利用する - 収入に見合った利用

原因:年収に対して過度なキャッシング利用を希望するケースがある

対策:ショッピング中心での利用を意識し、借入希望額は必要最低限にとどめる - 正確な申請

原因:申込時の入力ミスや不正確な情報が審査落ちやトラブルにつながる

対策:勤務先・年収・住所などは正確に入力し、虚偽の申告を避ける - 2回目のお申込みの方は専用ページへ

以前同じクレジットカードを利用したことがある方は各クレカ会社のHPからお申込みください。

- ACマスターカード:独自審査で申込対象が広い

- ネクサスカード:信用履歴に不安がある人におすすめ

- PayPayカード:最短7分でスピード発行が可能

- プロミスVisaカード:安定収入がある方向け

- 三井住友カード(NL):パート・アルバイトの方でも申込が可能

- 楽天カード:主婦や学生でも申し込みしやすい

- エポスカード:初心者でも作りやすい1枚

- ライフカード:多様なラインナップで選択しやすい

- JCBカード W:39歳以下限定のカード

また、審査基準を踏まえてクレジットカードの審査に落ちない為の事前対策をご紹介します。

審査なし・必ず審査が通るクレジットカードは存在しないですが、少しでも発行できる可能性の高い1枚をお探しの方は是非参考にしてください。

審査が不安な方は事前に信用情報を確認!

| ▶審査不安がある方はここから確認 | |

|---|---|

| 金融自己の履歴がある方 | CICやJICCで自分の信用情報を確認する |

| 他社借入がある方 | 他社のローンや借入金を整理・返済しておく |

| 収入や勤務年数に不安がある方 | キャッシング枠は0円で申込む |

| この記事でわかること | |

|---|---|

| クレジットカードは審査なしでつくれる? | 審査が不安な方におすすめの審査の甘い・ゆるいクレジットカード9選 |

| 審査通りやすいクレジットカードの特徴はある? | 比較的審査に柔軟な消費者金融系・流通系・信販系クレジットカードを申し込む |

| 審査に通らない人の特徴は? | 信用情報・借入額・申し込み履歴 |

BIZAQR株式会社 吉岡伸晃

2015年

関西大学大学院中退後、KPMG 有限責任あずさ監査法人へ6年間勤務

勤務期間は、製造、証券、不動産、ソフトウェア等の業種に従事。

会社規模は10億円~3兆円規模と様々な会社規模の監査業務に従事。

2021年8月

公認会計士・税理士・行政書士として独立

この記事は日本クレジットカード協会や、日本クレジット協会の定義する安心・安全への取り組みを参考にコンテンツを作成しています。

当サイトのコンテンツ制作に関して

当メディアの金融領域に関するコンテンツは、以下のコンテンツポリシーに基づき作成されています。

また、当メディアで紹介する貸金業者・金融サービスは、金融庁や都道府県に登録された、以下の名簿に記載のある正規の業者のみが対象です。

当サイトに掲載中の金融に関する情報は、定期的に内容を見直し常に最新情報を反映し公開しています。

詳細な方針や運営目的については、BIZARQの金融ジャンルに関するコンテンツポリシーをご確認ください。

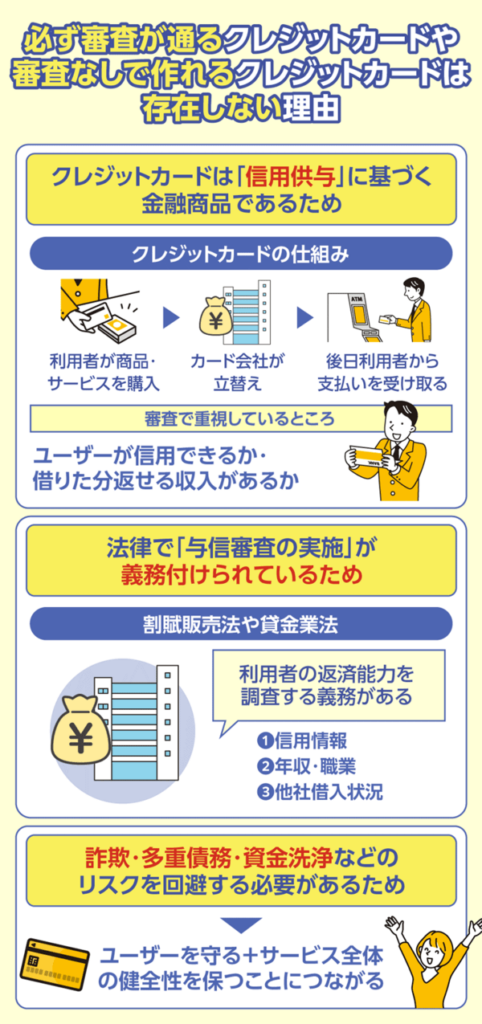

必ず審査が通るクレジットカードや審査なしで作れるクレジットカードは存在しない

当記事では、実際にクレジットカードを利用したことのある100名を対象に行ったアンケート結果を基に、必ず審査が通るクレジットカードが存在しない理由と対策を解説します。

| 当社が行ったアンケート調査概要 | |

|---|---|

| 調査目的 | クレジットカードの審査関する実態調査 |

| 調査対象 | クレジットカード利用経験者 |

| 調査対象者数 | インターネット調査 |

| 調査方法 | 男女100人 |

| 調査期間 | 2025年7月9日~2025年7月10日 |

| 調査依頼会社 | ランサーズ |

アンケート結果でも約5人に1人がクレジットカードの審査に落ちた経験があると回答しています。

上記の項目に自身が当てはまるのか以下診断で確認してみてください。

※本診断は簡易的なものであり、実際の審査結果を保証するものではありません。

審査なしのクレジットカード存在しない理由は、法律と金融リスクへの対応があります。

- クレジットカードは「信用供与」に基づく金融商品であるため

- 法律で「与信審査の実施」が義務付けられているため

- 詐欺・多重債務・資金洗浄などのリスクを回避する必要があるため

上記を理解した上で審査通過率の高い審査が甘いとも言えるクレジットカードをお探しの方は、「流通系・消費者金融系」を選ぶのがおすすめです。

流通系・消費者金融系は比較的審査対象者が広く・独自の審査基準を設けているため審査に通過する可能性が高いです。

迷ったらこちら!

ACマスターカードは事前にカード発行が可能か3秒で診断することができます。

消費者金融クレジットカード

| ACマスターカードの審査に関する情報 | ||

| 審査難易度 | 審査時間 | 申込資格 |

| \特に審査対象が広い消費者金融が発行会社/ 比較的低い | 最短20分 発行までは最短即日で完了 | 安定した収入と返済能力がある方 (アルバイト・パート可) |

▼ACマスターカードと他社を比較▼

| 比較 項目 | ACマスターカード | VIASOカード |

| 審査 時間 | 最短20分 | 最短即日 |

| 発行~ 到着 | 最短即日 | 最短翌営業日 |

| ACマスターカードのおすすめポイント | ||

事前にカード発行可能か 3秒診断が受けられる | 最短即日で カードを発行 |  審査対象が広く 一定の収入があれば申し込みOK |

以下の緑色ボタンは初めてのお申込みの方専用!

審査に通るか不安な方は以下の赤色ボタンから 「カード発行可能か3秒診断」がおすすめです!

クレジットカードの審査では返済能力の有無を判断する必要がある

クレジットカードは「後払い」の仕組みを持つ、いわば信用を前提とした金融サービスです。

クレジットカードの支払いの仕組み

さらに、クレジットカードの発行には以下のような法律上の制約もあります。

| 法律・指針 | 内容 |

|---|---|

| 割賦販売法 | 過剰与信防止のため、返済能力の調査を義務付け |

| 貸金業法 | 同上。 信用リスク管理の基盤法 |

| 経済産業省ガイドライン | 与信判断の重要性を明確化し、適切な運用を指導 |

また、日本クレジット協会もしっかりと明文化しています。

クレジットを利用するためには、クレジット会社(2者間契約では販売会社)の審査を経なければなりません。クレジットの代金は後払いですので、この審査は消費者の「支払いをする能力=後日、クレジットの代金を支払ってくれるかどうか」を見極めるために行われます。個別方式のクレジットでも、クレジットカードでも手順は同様ですが、個別方式のクレジットでは「購入する商品の代金を契約どおりに支払えるかどうか」、クレジットカードでは、「カードの有効期間内に適切にカードを利用できるかどうか」を視点に 審査が行われます。

引用元:日本クレジット協会|クレジット会社の審査

加えて、クレジットカードは以下のような犯罪を防止する観点からも、審査は欠かせません。

| 防止対象 | 審査の役割 |

|---|---|

| 不正利用 | 他人のカード使用や不正取得を防止 |

| 名義詐称 | 本人確認により虚偽申告を排除 |

| 資金洗浄(マネーロンダリング) | 信用情報や取引履歴のチェックで対応 |

本人確認や信用情報のチェックを通じて、リスクのある申込者を適切に排除することが、サービス全体の健全性を保つ鍵となります。

- サービス全体の健全性

- 利用者本人の信用と安全

- クレジット会社の貸倒リスク回避

このように、審査を経ずにクレジットカードを持つことは、制度上も実務上も不可能です。

誤解に基づく申し込みや詐欺まがいの勧誘には十分注意しましょう。

次の章では、「審査に不安がある方」でも比較的申し込みやすいカード8選をご紹介します。

審査なしでクレジットカードの発行が可能と誤認させる広告表現は禁止されている

クレジットカード会社では、賃金業法や銀行法により「審査なしで発行できる」と誤認させる広告表現を厳しく禁じられています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

一 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用:賃金業法:e-Gov法令検索

実際、日本国内で発行されるすべてのクレジットカードは必ず一定の審査を経て発行されます。

信頼できるカード情報を選ぶためには、公式サイトや公的な情報源で審査基準や発行条件を確認することが重要です。

「審査なしで作れる」という謳い文句を掲げるクレジットカードは、詐欺などのトラブルに巻き込まれる恐れがあるため、申し込んではいけません。

「審査がない」「審査が甘い」と過信せず、十分に信用情報や発行基準を確認したうえで申し込んでください。

不適切な広告に惑わされず、正しい情報をもとにクレジットカード選びを行いましょう。

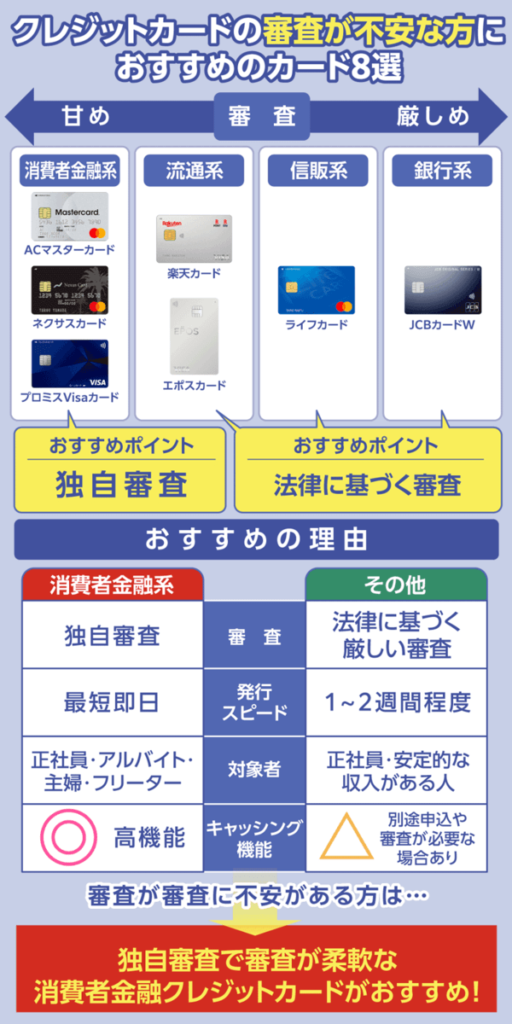

審査が不安な方におすすめの審査の甘い・ゆるいクレジットカード9選

すべてのクレジットカードが厳しい審査を行っているわけではありません。

そのため、雇用形態や収入、滞納履歴で審査に不安を感じている人でもクレジットカードに申し込むことが可能です。

当サイトが行ったアンケート調査の結果

| 審査が不安だった理由 | 落ちたことがない | 落ちたことがある |

|---|---|---|

| 収入が少なかったから(全37人) | 30人(81.08%) | 7人 |

| 雇用形態が正社員・公務員以外だったから(全34人) | 25人(73.53%) | 9人 |

| 過去に滞納したことがあるから(全1人) | 1人(100%) | 0人 |

| 合計(全72人) | 56人(77.78%) | 16人(22.22%) |

本記事では、審査に不安がある方でも通る審査の甘い・ゆるいクレジットカードを8種類厳選しました。

- 還元率が1.0%以上のカード→ 支払いで効率よくポイント還元

- 年会費→ 無料なら維持コストがゼロ

- 発行スピード→最短即日でカードが届いて使用可能

- 国際ブランド→ 海外やネットでも使いやすい

それぞれの特徴や申し込みポイントを詳しく解説するので、自分に合った一枚を見つけてみてください。

| カード名 | ACマスターカード | ネクサス カード  | PayPay カード  | プロミスVisaカード | 三井住友カード(NL) | 楽天カード | エポス カード | ライフ カード  | JCBカード |

|---|---|---|---|---|---|---|---|---|---|

| 審査時間 | 最短20分 | 通常2週間程度 | 最短7分 (申込5分、審査2分)※ | 最短3分※ | 最短10秒 ※即時発行ができない場合があります | 最短3日※ | 最短即日 | 最短2営業日 | 最短5分 |

| 発行 スピード | 最短即日発行可能 | 申し込みから約1~2週間 | 最短7分で審査完了・即時利用可能 | 最短即日 | 最短10秒 ※即時発行ができない場合があります | 最短3営業日 | 最短即日 | 最短3営業日 | 最短3営業日 |

| 発行会社 | 消費者金融系 | 消費者金融系 | 流通系 | 消費者金融系 | 銀行系 | 流通系 | 流通系 | 消費者金融系 | 信販系 |

| 還元率 | 0.25% | 0.5% | 最大1.5% | 通常0.5% | 最大7.0%還元※1 | 1.0% | 0.5% | 0.5% | 1.0% |

| 年会費 | 無料 | 無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 国際 ブランド |  | |  | | | | | | |

| 公式 サイト | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

注釈

▼※1

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

そこで、本記事では比較的審査が優しめと言われるクレジットカードを厳選し、それぞれの特徴やおすすめポイントを詳しく解説していきます。

「できるだけ審査のハードルが低いカードを選びたい」「自分の状況でも作れるカードが知りたい」という方は、ぜひ参考にしてみてください。

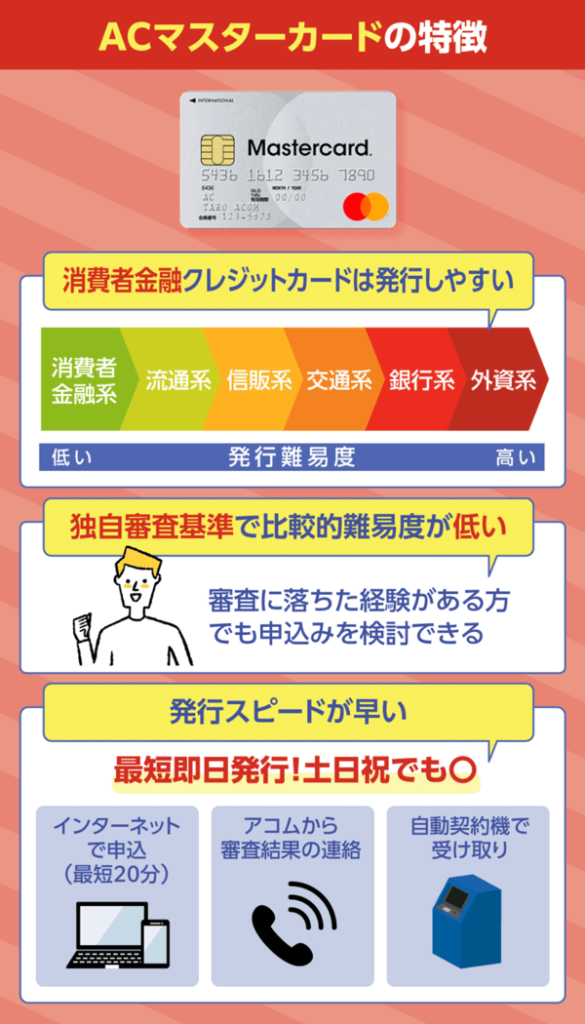

ACマスターカードは独自審査で申込対象が広く審査難易度が比較的低いクレジットカード

| ACマスターカードの審査に関する情報 | ||

|---|---|---|

| 審査時間 | 必要書類 | 在籍確認 |

| 最短20分 | 【本人確認書類】 運転免許証・マイナンバーカード パスポート・保険所 【収入証明書】 該当する方のみ | 原則、電話での実施なし |

- 土日祝でも発行可能なクレジットカードがいい

- 比較的審査がゆるいクレジットカードがいい

- 過去にクレカ審査で落ちた経験がある

- パートやアルバイトだけどお金を借りたい

- ポイントよりキャッシュバックが欲しい

ACマスターカードは、消費者金融系のクレジットカードでアコムが発行しているため、他のクレジットカードとは異なる独自の審査基準が設けられています。

独自審査とは過去の履歴よりも現在の状態を重視するなど、審査の基準が違うことを指します。

| 銀行系カード | 過去の信用情報(CIC)を重視 (過去を見る) |

|---|---|

| 独自審査カード | 現在の年収と返済能力を重視 (現在を見る) |

そのため、比較的審査が甘く過去にクレカ審査で落ちた経験がある方でも通る可能性が十分に期待できるクレジットカードです。

またACマスターカードは土日祝でも最短即日発行可能なクレジットカードです。

よって全国に展開している無人契約機などで発行すればその日のうちに受け取れ、すぐにクレジットカードが必要という方におすすめです。

シンプルな機能とコンビニなどでの即日発行の利便性を求める方に適したカードです。

▼ACマスターカードと他クレジットカードを比較▼

| 比較 項目 | ACマスターカード | VIASOカード |

| 審査 時間 | 最短20分 | 最短即日 |

| 発行~ 到着 | 最短即日 | 最短翌営業日 |

審査に通るか不安な方は以下の赤色ボタンから 「カード発行可能か3秒診断」がおすすめです!

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.25%(自動キャッシュバック) |

| 支払い方法 | リボ払い専用 |

| 付帯サービス | 家族カード、ETCカード、旅行保険、ポイントプログラムなし |

| 発行スピード | 最短即日発行可能 |

| 申し込み資格 | 安定した収入と返済能力がある方(アルバイト・パート可) |

| 利用限度額 | ショッピング:10万円~300万円キャッシング:1万円~800万円 |

| 手数料率(実質年率) | ショッピング:10.0%~14.6%キャッシング:2.4%~17.9% |

| 利用明細の確認方法 | Web上で確認(郵送なし) |

| 国際ブランド | Mastercard |

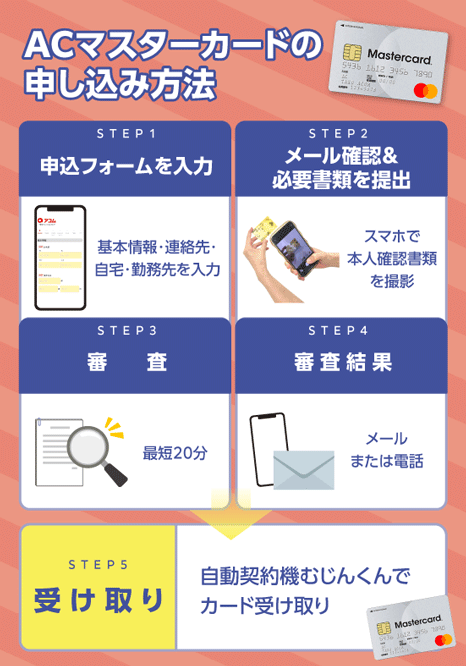

ACマスターカードの申し込み方法

インターネットや自動契約機など様々な方法でお申し込みいただけます。

お申し込み後、必要書類を提出していただき審査に進みます。

審査結果の内容にご同意いただけましたら、契約手続きは完了となります。

契約後は、お近くの自動契約機にご来店いただくとカードをお受け取りいただけます。

(郵送でもお受け取りいただけます。)

ACマスターカードの借入方法

- インターネットで借りる

- スマホアプリで借りる

- 電話で借りる

参考:アコム│借りる(お借入)

ネクサスカードは独自の審査基準で信用履歴に不安がある人におすすめ

| ネクサスカードの審査に関する情報 | ||

|---|---|---|

| 審査~発行までの時間 | 必要書類 | 在籍確認 |

| 数日~2週間程度 | 【申込時】 特に必要な書類なし ※審査に応じて住民票の郵送あり 【カード受取時】 現住所記載の顔写真付き身分証 | 職場へ電話が来る可能性あり |

- クレジットカードを初めて作成する

- 信用情報にあまり自信がない

- クレジットカードを使いながらポイントを効率的にためたい

年会費無料で利用でき、基本的なクレジットカード機能を備えているため、日常の買い物やネットショッピングでも活躍します。

また、ショッピング利用でポイントが貯まり、還元率も一定水準を維持しているため、お得に使うことができます。

| カード会社 | ネクサスカード | 他カード会社 |

|---|---|---|

| デジタルギフト交換種類 | 6000種類以上 | 発行元や提携会社に関連したポイントのみ交換が多い |

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社ネクサス |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 申込資格 | 18歳以上(高校生を除く)で、安定した収入がある方 |

| 発行スピード | 申し込みから約1~2週間 |

| 海外利用 | 〇(国際ブランド加盟店で使用可能) |

ネクサスカードの申し込み方法

お申込み画面ガイダンスに従って必要事項をご入力ください。

お申込みが完了いたしましたら、ご登録いただいたメールアドレスに「申込受付完了メール」をお送りいたします。

※ドメイン指定受診設定をされいている場合には「@nexuscard.co.jp」からのメールが受信できるよう設定をお願いします。

ご入力いただいた情報をもとに、カード発行の審査を行います。

※ご自宅や携帯電話、または勤務先に申込確認のご連絡をさせていただく場合がございます。

あらかじめご了承ください。

※審査の結果ご希望の限度額に添えない場合がございます。

お申込みから約2週間程度でカードをご自宅へ郵送します。

※クレジットカードは、お申し込み時にご登録いただいたご住所宛にお届けいたします。

お振込みの確認に2~3営業日程度かかります。

※口座振込依頼書の返済が必要なお客様はお願い致します。

保証金(デポジット)のご入金確認後カードがご利用できます。

ネクサスカードの借入方法

ネクサスカードではキャッシングはご利用いただけません。

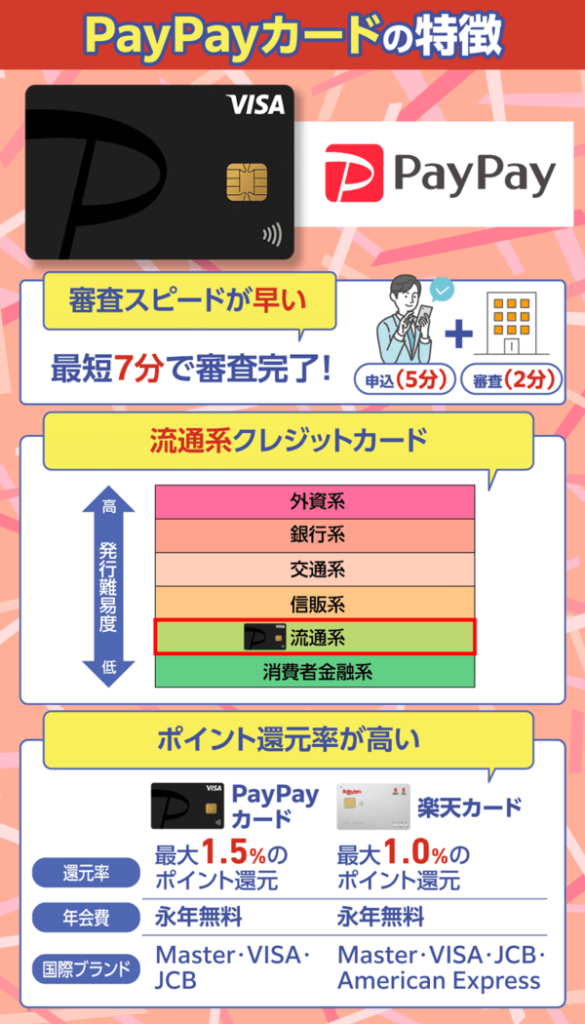

PayPayカードはオンライン完結で最短7分でスピード発行が可能!

| ネクサスカードの審査に関する情報 | ||

|---|---|---|

| 審査時間 | 必要書類 | 在籍確認 |

| 最短7分 | 【申込時】 特に必要な書類なし 【カード受取時】 本人確認書類(写真付き) | 原則在籍確認なし |

- スピード重視ではやくカードを作成したい

- Yahoo!ショッピング・PayPayを普段からよく利用する

- ポイント特典が充実してるカードを作りたい

PayPayカードは、PayPay株式会社が提供するクレジットカードで、審査が比較的柔軟であることが特徴です。

審査に不安がある方でも比較的申込みしやすく、PayPayユーザーにとっては日常利用でPayPayポイントを貯めることができます。

| カード会社 | PayPayカード | ライフカード |

|---|---|---|

| 審査時間 | 最短7分 | 最短3営業日 |

ポイント還元を活かしながら、キャッシュレス生活をさらに便利にすることができます。

| 項目 | 内容 |

|---|---|

| 発行会社 | PayPay株式会社 |

| 年会費 | 永年無料 |

| ポイント還元率 | 最大1.5%(PayPay利用時のポイント還元を含む) |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 申込資格 | ・日本国内在住の満18歳以上の方 ・ご本人様または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 ・お申し込みにはスマートフォンが必要です |

| 発行スピード | 最短7分で審査完了・即時利用可能(バーチャルカード) |

| 海外利用 | 〇(VISA・Mastercard加盟店で使用可能) |

PayPayカードの申し込み方法

PayPayカードは24時間、いつでもお申込み可能です。

名前・住所・職業などの必要情報を入力してください。

口座登録をすると、審査完了後すぐにクレジットカード番号や有効期限が確認でき、インターネット上でのお買い物などに利用できます。

※ 後日郵送で口座登録をする方は、審査完了後お手元にカードが到着してから利用開始となります。

【PayPayの支払い設定について】

PayPayカードをPayPayアプリに登録すると、通常使う支払い方法として「クレジット」が設定されます

PayPayアプリ登録方法

※ 新規申し込みの場合はカード申し込み前にYahoo! JAPAN IDとPayPayの連携が必要です。

Yahoo! JAPAN IDとの連携方法について

最短7分(申込5分、審査2分)で手続きが完了します。

審査完了後、カードを自宅住所宛へ発送します。

※ 21:30~翌10:00までの申し込みは翌日12:00以降の審査となります。

Yahoo!ウォレットの「通常使うお支払い方法」としてPayPayカード ゴールド/PayPayカードが登録されるため、Yahoo!ショッピングなどYahoo!ウォレットが使えるサイトですぐにご利用できます。

※ Yahoo!ウォレットについて

プラスチック製のカードは、申し込みから約1週間でお手元にお届けします。

PayPayカードの借入方法

PayPayカードは3つの借入方法があります。

- ネットキャッシング:即時振込対応・振込手数料無料※

- ATMキャッシング:コンビニや銀行のATMから現金借入可能

- 海外キャッシング:両替の手間なく、海外のATMから現地通貨引き出し可能

※ 一部金融機関で、即時振り込みできない曜日・時間があります。

パソコンやスマートフォンから

24時間いつでも申し込み可能

- アプリで申し込む

- WEBで申し込む

ATM・CD※で引き出し、

または支払い設定の口座に振り込み

※ キャッシュディスペンサー

引き落とし日に口座から自動引き落とし

※申し込みにあたっては当社所定の審査があります。審査の結果によっては希望にそえない場合もありますので、あらかじめご了承ください。

※希望の借入額と他社での利用残高の合計が100万円を超えるお客様は、収入証明書類の提出が必要です。

プロミスVisaカードは消費者金融系カードで安定収入がある方におすすめ

| プロミスVisaカードの審査に関する情報 | ||

|---|---|---|

| 審査時間 | 必要書類 | 在籍確認 |

| 最短7分 | 【本人確認書類】 ナイナンバーカード・運転免許証 在留カード・パスポート 【収入証明】※ 確定申告書 青色申告決算書または収支内訳書 | 原則在籍確認なし |

- 安定した収入がある

- 日常的にキャッシュレス決済を活用し、特典を最大限に活かしたい

- 海外旅行に行く予定がある人

特に、キャッシュレス決済を活用したポイント還元率の高さが特徴で、対象のコンビニ・飲食店で最大20%還元※が受けられます。

また、審査が比較的柔軟とされており、初めてクレジットカードを作る方や、審査に不安を感じている方にも適した選択肢となります。

| プロミスVisaカードのメリット※ | |

|---|---|

| 特定店舗で高還元 | コンビニや飲食店でVisaのタッチ決済を利用すると、最大20%のポイント還元が受けられるため、日常的な支払いをお得にできる。 |

| 家族ポイント制度 | 二親等以内の家族を登録すると、通常ポイントに加えて最大5%の追加還元が受けられる。 |

| 学生向け特典あり | サブスクサービスの支払いで最大10%、携帯料金の支払いで最大2%のポイント還元を受けられるため、学生にもお得。 |

| ナンバーレス仕様でセキュリティ強化 | カードに番号が印字されていないため、盗み見リスクを防ぎ、安全に利用可能。 |

ただ利用前に以下の注意点を確認しておくことをおすすめします。

| プロミスVisaカードの注意点 | |

|---|---|

| ローン機能付きのため、使い方に注意が必要 | クレジット決済とプロミスのカードローン機能が一体化しているため、ローンを利用する際は金利や返済計画をしっかり確認することが重要。 |

| 特典を活かすには、対象店舗の利用が必要 | 最大7%のポイント還元を受けるには、指定の店舗でVisaタッチ決済を利用する必要がある。 |

| 項目 | 内容 |

|---|---|

| 発行会社 | SMBCコンシューマーファイナンス(プロミス) |

| 年会費 | 永年無料 |

| ポイント還元率 | 通常0.5%(200円につき1ポイント) |

| 特典 | 特定店舗で最大7%還元、家族ポイント制度、学生向け特典あり |

| 申込資格 | 18歳以上(高校生を除く) |

| 発行スピード | 最短即日(審査後、即時バーチャルカード発行可能) |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 海外利用 | 〇(Visa加盟店で利用可能) |

プロミスVisaカードの申し込み方法

24時間365日いつでもWeb・アプリからのお申込が可能です。

参考:プロミスVisaカード

プロミスVisaカードの借入方法

プロミスVisaカードは5つの借入方法があります。

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- プロミスコール

原則24時間365日土日祝・夜間問わず振込手数料0円でご利用いただけます。

最短10秒程度でご指定の口座に振込が可能です。

- 会員サービスログイン

- インターネット振込のお手続を選択

- 振込金額のご入力

- 振込内容のご確認

- お申込完了

- 振込完了 最短10秒でお振込!

参考:プロミス│お借入れ方法

プロミスVisaの還元率についての注釈

対象のコンビニ・飲食店で最大20%還元(※1、2)!

【スマホのタッチ決済で】ポイント最大7%還元

対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダー(※3、4)で支払うと、ご利用金額200円(税込)につき7%ポイント還元!上記ポイント還元率は、通常のポイント分を含んだ還元率です。対象のコンビニ・飲食店で最大7%還元!

【家族ポイント】

家族を登録すれば、対象のコンビニ・飲食店で最大+5%還元!「家族ポイント」サービスに登録し、対象のコンビニ・飲食店の店舗で、スマホのタッチ決済でお支払いただくと、通常のポイント分に加えて、ご利用金額の合計200円(税込)につき”家族の人数”%ポイントが還元されます。(※5)

【Vポイントアッププログラム】

Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニ・飲食店のご利用時、最大+8%還元されます。(※6)

※1:商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合がございます。

※2:ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

※3:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※4:iD、カードの差し込み、磁気取引は対象となりません。

※5:.本サービスに登録した家族1人あたり+1%ポイントが還元されます。なお、ポイントは最大+5%還元が上限です。

※6:一部のお客さまは、カード種別や入会時期・Vポイントアッププログラムのお取引状況などにより、還元率が最大+8%を超える場合があります。

三井住友カード(NL)はパート・アルバイトの方でも申込が可能

| 楽天カードの審査に関する情報 | ||

|---|---|---|

| 審査時間 | 必要書類 | 在籍確認 |

| 審査は最短10秒 ※即時発行ができない場合があります。 | 【本人確認書類】 ナイナンバーカード・運転免許証 在留カード・パスポート・特別永住者証明書・住民票または印鑑登録証明書など | 原則として勤務先への在籍確認の電話なし |

- パート・アルバイトの方でも申込が可能

- 永年無料で家族カードの発行希望の方

- スマホのタッチ決済をよく利用する方

主婦や学生、アルバイトの方でも申し込みしやすいため、はじめてのクレジットカードとしても選ばれています。

- 年会費無料で家族カードの発行も可能

年会費は永年無料で、家族カードの発行も可能のため実用性の高いカードです。 - スマホのタッチ決済でポイントが貯まりやすい

コンビニ・飲食店でスマホのタッチ決済を使うと、最大7%分のポイントが貯まります。 - 申込対象者が広い

正社員だけでなく契約社員や派遣社員、パート・アルバイトの方でも申込が可能です。

| 項目 | 内容 |

|---|---|

| 発行会社 | 三井住友カード株式会社 |

| 年会費 | 永年無料 |

| ポイント還元率 | 通常 0.5% 対象のコンビニや飲食店でスマホのタッチ決済を利用するで最大7%ポイント還元※1 |

| 国際ブランド | Visa / Mastercard |

| 申込資格 | 満18歳以上(高校生を除く) |

| 発行スピード | 最短10秒 ※即時発行できない場合があります。 |

| 支払い方法 | 1回払い・2回払い・リボ払い・分割払い・ボーナス一括払い |

| 海外利用 | 〇 |

三井住友カード(NL)の申し込み方法

三井住友カード(NL)はWEBからのお申し込みが可能です。

三井住友カードの公式サイトで「今すぐ申し込み」ボタンから、必要事項を入力します。

本人名義の金融機関の口座番号を準備し、支払い口座を設定します。

審査に通過すると、本人確認のための電話認証が実施されます。

即時発行の場合、最短10秒※でカード番号が発行され、アプリで確認できます。

通常のカードは後日自宅に郵送されます。

※即時発行できない場合があります。

注釈

▼※1

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

楽天カードは流通系カードのため主婦や学生でも申し込み可能

| 楽天カードの審査に関する情報 | ||

|---|---|---|

| 審査時間 | 必要書類 | 在籍確認 |

| 数日~2週間 | 【本人確認書類】 ナイナンバーカード・運転免許証 在留カード・パスポート・特別永住者証明書など | 原則なし |

- クレジットカード初心者や、コストをかけずに楽天ポイントを貯めたい方

- 楽天市場でよく買い物をする人

- 海外へ行く機会が多い人

主婦や学生、アルバイトの方でも申し込みしやすいため、はじめてのクレジットカードとしても選ばれています。

- 年会費無料で維持しやすい

年会費がかからないため、クレジットカード初心者や、コストをかけずにポイントを貯めたい方に向いている。 - 楽天ポイントが貯まりやすい

通常の買い物でも1.0%の還元があり、楽天市場での利用なら最大3%以上の還元を受けられる。楽天の各種サービスを利用することで、さらにポイントが貯まりやすくなる。 - 審査が比較的柔軟

収入が安定していれば、アルバイトやパート、主婦・学生でも申し込みが可能。楽天経済圏を活用する人にとって特におすすめ。 - 海外旅行保険が付帯

利用付帯ではあるものの、海外旅行保険が無料で付くため、海外へ行く機会が多い方にもメリットがある。

楽天市場での買い物で最大3%以上の還元を受けられるほか、日常の支払いでもポイントが貯まりやすいため、幅広い層に人気があります。

| 項目 | 内容 |

|---|---|

| 発行会社 | 楽天カード株式会社 |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%(楽天市場で最大3%以上) |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 申込資格 | 18歳以上(高校生を除く) |

| 発行スピード | 最短3営業日 |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 海外利用 | 〇(楽天カードコンシェルジュ、海外旅行保険付き) |

楽天カードの申し込み方法

楽天カードはWEBからのお申し込みが可能です。

基本情報等をご入力いただきます。

本人確認書類に記載の氏名・住所・生年月日と相違ないかご確認をお願いいたします。

「お申し込み受付のお知らせ」メールが届きましたらお申し込み完了です。

入会審査・カードの発行状況・配送状況は、Webページまたはアプリから24時間いつでもご確認いただけます。

カードは「お申し込み受付のお知らせ」メール到着後、通常約1週間~10日前後でのお届けとなります。

年末年始やゴールデンウィークなどの連休が重なる場合や、

審査状況または配送地域、時間帯(深夜等)などにより、通常より遅くなる場合がございます。

楽天カードの入会特典ポイントは、新規入会特典ポイントとカード利用特典ポイントの2種類ございます。

楽天カードに申し込む際はポイントについての確認もしましょう。

楽天カードの借入方法

楽天カードは3つの借入方法があります。

- ネットキャッシング

- ATMキャッシング

- 海外キャッシング

- 楽天カード会員様専用オンラインサービス「楽天e-NAVI」にログインし、

申し込み画面へ進む - ネットキャッシングのお申し込み画面で、振込希望日、振込希望金額、支払い方法、4桁のカードの暗証番号を入力してお申し込み

- ご希望金額が楽天カードのお引き落とし口座に振込まれます

- 楽天カードアプリを開いて「明細」→「キャッシング」をタップ

- ネットキャッシングのお申し込み画面で、振込希望日、振込希望金額、支払い方法、4桁のカードの暗証番号を入力してお申し込み

- ご希望金額が楽天カードのお引き落とし口座に振込まれます

参考:楽天カード│キャッシング

エポスカードは即日発行が可能で初心者でも作りやすい1枚

| エスポカードの審査に関する情報 | ||

|---|---|---|

| 審査時間 | 必要書類 | 在籍確認 |

| 店頭申込で 最短30分発行 | 【本人確認書類】 ナイナンバーカード・運転免許証 在留カード・パスポート・特別永住者証明書など | お勤め先にご連絡する場合あり |

- マルイでの買い物やカラオケレジャー施設によく行く人

- 日常のお買い物をお得にしたい人

- 即日発行したい人

エポスカードは、丸井グループが発行する年会費無料のクレジットカードで、審査が比較的柔軟な点が特徴です。

年会費無料・優待特典・海外保険などが揃っているため、クレジットカード初心者でも安心して使い始められます。

- 年会費無料&即日発行可能

マルイの店舗で申し込めば、即日受け取りが可能なため、急いでクレジットカードを作りたい方におすすめ。 - 海外旅行傷害保険が自動付帯

海外旅行時に最大500万円の補償が自動で付帯するため、旅行好きの方におすすめ。 - 飲食店・カラオケ・レジャー施設の優待あり

全国約10,000店舗で割引やポイントアップの特典があるため、外食やレジャーをよく利用する方にとってお得。 - ゴールドカードへの招待がある

一定の利用実績があると、年会費無料のゴールドカードへアップグレードのインビテーションが届くことがある。

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社エポスカード(丸井グループ) |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(エポスポイント) |

| 国際ブランド | Visa |

| 申込資格 | 18歳以上(高校生を除く) |

| 発行スピード | 最短即日(マルイ店舗での受け取り可) |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 海外利用 | 〇(海外旅行傷害保険付き) |

エポスカードの申し込み方法

エスポカードは3つの申し込み方法があります。

- WEBサイトで申し込む

- アプリで申し込む

- マルイのお店で申し込む

スマホ・PC・携帯電話から24時間お申込みいただけます

お申し込み時に、以下2つのお受け取り方法をお選びできます。

- マルイ店舗のエスポカードセンターでお受け取り(最短お申込み当日※2)

- 配達でお受け取り

- ※1 カードをお受け取りはお申し込みご本人様に限らせていただきます。

- ※2 当日のカードお受け取りご希望のお客さまは、運転免許証、パスポートなどの顔写真付きの公的書類をお持ちください。

エポスカードの借入方法

エポスカードは4つの借入方法があります。

- ATM

- 口座振り込み(Netキャッシング)

- 口座振り込み(電話キャッシング)

お近くのエポスATMやコンビニ・銀行のATMですぐにご利用いただけます。

- ATMにカードを入れる

- 「ご融資」・「お借入」などを選択し、暗証番号や金額をご入力

- 現金とお客様控えをお受取

ライフカード多様なラインナップがあり状況に応じてカードを選べる

| ライフカードの審査に関する情報 | ||

|---|---|---|

| 審査~発行までの時間 | 必要書類 | 在籍確認 |

| 最短2営業日 | 【本人確認書類】 マイナンバーカード・運転免許証 健康保険証・特別永住者証明書・在留カードなど | 原則なし |

- 学生でクレジットカードを持ちたい人

- 専業主婦や開業したての自営業の人

- 即日発行したい人

ライフカードは、誕生月のポイントアップや年会費無料など、お得な特典が多いクレジットカードです。

また、学生・若年層・信用履歴に不安がある方など、さまざまなニーズに対応したカードが選べる点が魅力です。

- 誕生月のポイントが1.5倍

誕生月にカードを利用すると、通常の1.5倍のポイントが貯まり、お得にポイントを獲得できる。 - 審査に不安がある人向けの「デポジット型ライフカード」がある

保証金(デポジット)を預けることで、審査に不安がある方でもクレジットカードを持ちやすい。 - 学生専用ライフカードもあり

在学中は年会費無料で、海外旅行保険や留学特典など、学生向けのサービスが充実している。 - 年間利用額に応じたボーナスポイント制度

1年間の利用額に応じて、次年度のポイント還元率がアップする仕組みがある。

特に、クレジットヒストリーを積みたい方や、審査に不安がある方でも申し込みやすい種類がある点が特徴です。

デポジット型や学生専用カードなど、多様なニーズに対応したラインナップを揃えています。

| 項目 | 内容 |

|---|---|

| 発行会社 | ライフカード株式会社 |

| 年会費 | 永年無料(デポジット型は有料) |

| ポイント還元率 | 0.5%(誕生月は1.5倍) |

| 国際ブランド | Visa / Mastercard / JCB |

| 申込資格 | 18歳以上(高校生を除く) |

| 発行スピード | 最短3営業日 |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 海外利用 | 〇(海外旅行保険付き) |

ライフカードの申し込み方法

ライフカードはオンラインでお申込みいただけます。

入会申込時に、次のいずれかの方法で本人確認が必要となります。

- オンラインでお支払い口座を設定(最短2営業日発行)

- カードお届け時、顔写真付き証明書で本人確認

個人情報の取り扱いに関する同意約款、各規約(規定)にご同意のうえ、オンライン(Web)フォームに必要事項を入力ください。

カードのお申込み完了後、お支払い口座設定のお手続きをお願いします。

申込完了画面、申込完了メールからお手続きが可能です。

最短1営業日後、ライフカードで所定の審査を行った後、お客さまに審査結果メールを送信します。

審査状況によって、お時間をいただく場合がございます。

最短2営業後、ご自宅宛てに普通郵便で発送いたします。

※ご契約やお手続き内容により、簡易書留郵便または本人限定郵便にて発送する場合がございます。

カード到着後、「LIFE-Web Desk」へログインしましょう。

パソコンや携帯電話から、簡単にポイント数やご利用明細の確認などができる便利なWebサービスです。

ライフカードの借入方法

ライフカードは3つの借入方法があります。

- インターネット

- 全国のATM

- 電話

オンラインキャッシングは、お客さまのご登録口座へ直接融資金をお振込みする便利なサービスです。

平日0:00から12:30までにお申し込みいただくと当日扱いでカードご利用代金のお引落金融機関口座(またはご登録いただいた口座)にお振込みします。

サービスご利用には「LIFE-Web Desk」会員登録が必要です。

JCBカード Wは39歳以下限定のカードで比較的作りやすい

| JCBカードの審査に関する情報 | ||

|---|---|---|

| 審査~発行までの時間 | 必要書類 | 在籍確認 |

| 最短3営業日 | 【本人確認書類】 マイナンバーカード・運転免許証 住民票の写し・各種健康保険証など 【収入証明書類】 源泉徴収票・課税通知書 確定申告書・給与明細書 | 原則なし |

- JCBの提携店舗をよく利用する人

- Amazonやセブン-イレブンをよく利用する人

- スマホ決済をしたい人

JCBカード Wは、39歳以下であれば申込み可能な限定設計に加え、年会費無料&高還元という特典の多さが魅力です。

比較的申し込みやすいとされており、初めてクレジットカードを作る方にもぴったりの1枚です。

通常のJCBカードと比べてポイント還元率が2倍に設定されており、特にAmazonやセブン-イレブンなどの特約店では、さらにお得にポイントを貯めることができます。

| 項目 | 内容 |

|---|---|

| 発行会社 | 株式会社ジェーシービー(JCB) |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%(通常のJCBカードの2倍) |

| 国際ブランド | JCB |

| 申込資格 | 18歳以上39歳以下(高校生を除く) |

| 発行スピード | 最短3営業日 |

| 支払い方法 | 一括払い・分割払い・リボ払い |

| 海外利用 | 〇(JCB加盟店で利用可能、海外旅行保険付き) |

JCBカードの申し込み方法

JCBカードは、インターネットでのお申し込みが可能です。

本人確認方法によって、カード受け取りまでの期間や流れが異なります。

本人確認方法の種類は以下です。

- インターネットでお支払い口座を設定

- スマートフォンで撮影した本人確認書類・顔写真による本人確認

- カードお届け時、運転免許証で本人確認

- 画像データで本人確認書類を提出(アップロード)

- 郵送で必要書類を提出

インターネットで口座設定

「今すぐオンラインで口座を設定する」を選択し、お支払い口座の情報を入力してください

最短2営業後、ご自宅宛てに普通郵便で発送いたします。

※ご契約やお手続き内容により、簡易書留郵便または本人限定郵便にて発送する場合がございます。

インターネットでお支払い口座の設定を行います。

JCBカードの借入方法

ライフカードは2つの借入方法があります。

- ATMで借りる

- 口座に振り込み

全国の金融機関・コンビニのCD・ATMでキャッシングサービスの利用や返済が可能です。

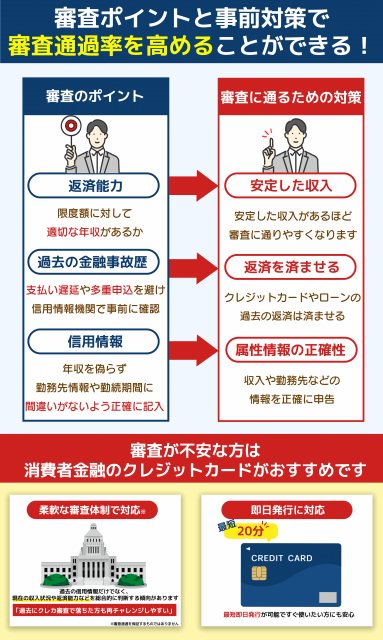

審査が不安でもゆるく通りやすいクレジットカードの特徴

審査に不安を感じている方は、比較的審査に通りやすいクレジットカードを選ぶようにしましょう。

なぜなら審査に通りやすいクレジットカードを選ぶことで通過率を上げることができるからです。

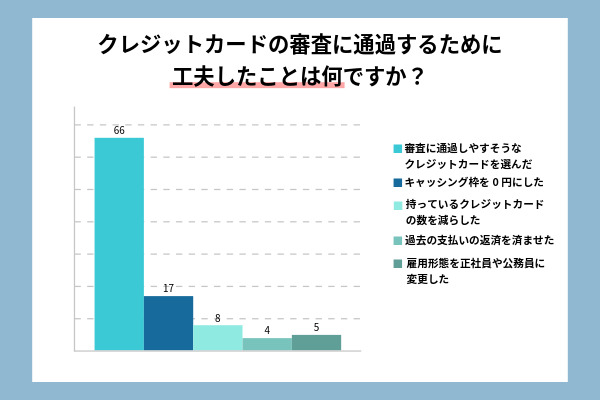

| 審査に通過するために工夫したこと | 割合(人数) |

|---|---|

| 審査に通過しやすそうなクレジットカードを選んだ | 66件 |

| キャッシング枠を0円にした | 17件 |

| 持っているクレジットカードの数を減らした | 8件 |

| 過去の支払いの返済を済ませた | 4件 |

| 雇用形態を正社員や公務員に変更した | 5件 |

審査に通りやすいクレジットカードには以下3つの特徴があります。

- 比較的審査に柔軟な消費者金融系・流通系・信販系クレジットカードを申し込む

- 年会費無料の一般カードを選ぶ

- パート・アルバイトでも申し込み可のクレジットカードを選ぶ

消費者金融系や流通系のクレジットカードは、独自審査を実施しているため銀行系のカードよりも審査基準が低めに設定されていることが多いです。

そのため消費者金融系のクレジットカードは審査が不安な人に向いています。

なぜなら、年会費無料の一般カードは有料のクレジットカードと比較して審査が緩やかな傾向にあるからです。

年会費のかからないクレジットカードであればパートやアルバイトの方でも審査に通過しやすい可能性があります。

パートやアルバイトの方は正社員や公務員と比べて収入が少ないことが考えられます。

しかしパートやアルバイトでも申し込めるクレジットでは収入を重視していない可能性があるため審査に通過しやすいです。

クレジットカードの審査は、適切な選択によって通過率を上げることができます。

審査に通過しやすいクレジットカードに申し込むことで、スムーズにカードを発行できる可能性が高まるでしょう。

比較的審査に柔軟な消費者金融系・流通系・信販系クレジットカードを申し込む

クレジットカードには、銀行系・信販系・消費者金融系・流通系など、発行元によって審査基準が異なります。

| 審査が比較的柔軟なクレジットカードの種類 | ||

|---|---|---|

| カードの種類 | 特徴 | 審査の柔軟さ |

| 流通系クレジットカード | イオンカード、楽天カードなど。自社グループでの利用を促進するため、審査基準が比較的低め。 | ★★★☆☆ |

| 消費者金融系クレジットカード | ACマスターカードなど。即日発行が可能で、審査が柔軟。ただしリボ払い専用の場合が多い。 | ★★★★☆ |

| デポジット型クレジットカード | ライフカード(デポジット)など。事前に保証金を預けることで、信用情報に不安があっても発行されやすい。 | ★★★★★ |

| リボ専用クレジットカード | 一部のリボ払い専用カードは、審査基準が低めに設定されている場合がある。注意点として、リボ手数料が発生しやすい。 | ★★★☆☆ |

特に消費者金融系クレジットカードは、独自審査を設けているため審査が柔軟で即日発行が可能な借り入れ先が多い特徴があります。

| 審査の通過結果 | 割合(人数) |

|---|---|

| 落ちたことがない | 82.5%(33人) |

| 落ちたことがある | 17.5%(7人) |

消費者金融のクレジットカード

| ACマスターカードの審査に関する情報 | ||

| 審査難易度 | 審査時間 | 申込資格 |

| \特に審査対象が広い消費者金融が発行会社/ 比較的低い | 最短20分 発行までは最短即日で完了 | 安定した収入と返済能力がある方 (アルバイト・パート可) |

▼ACマスターカードと他社を比較▼

| 比較 項目 | ACマスターカード | VIASOカード |

|---|---|---|

| 初行会社 | 消費者金融系クレジットカード | 信販系クレジットカード |

| 審査 時間 | 最短20分 | 最短即日 |

| 発行~ 到着 | 最短即日 | 最短翌営業日 |

| ACマスターカードのおすすめポイント | ||

事前にカード発行可能か 3秒診断が受けられる | 最短即日で カードを発行 | 審査対象が広く 一定の収入があれば申し込みOK |

審査に通るか不安な方は以下の赤色ボタンから 「カード発行可能か3秒診断」がおすすめです!

審査に通りやすいカードを選ぶことで、クレジットカードを取得できる可能性を高め、今後の信用情報の向上にもつながります。

年会費無料の一般カードを選ぶ

クレジットカードの審査に通りやすくしたい場合は、年会費が無料の一般カードを選ぶようにしましょう。

なぜなら年会費が無料の一般クレジットカードは、年会費のかかる別ランクのカードと比べて申込条件が緩やかな傾向にあるからです。

カードの申込条件は、カードランクごとによっても異なります。

| 比較項目 | 年会費無料の一般カード | 年会費有料のゴールド/プラチナカード |

|---|---|---|

| 年会費 | 無料 ※条件付き無料含む | 数千円~数万円 ※グレードにより大幅に異なる |

| 審査難易度 | 通りやすい (学生・主婦・フリーターも対象) | やや厳しい (安定した職・年収が必要) |

| 対象ユーザー層 | 18歳以上である程度の収入がある人 | 正社員や公務員 |

| ポイント還元率 | 標準 0.5~1.0%程度 | 高め 1.0%以上+優待特典あり |

| 発行スピード | 最短即日~1週間以内 | 通常1~2週間 |

| 代表的なカード例 | ACマスターカード、ネクサスカード、PayPayカードなど | 三井住友ゴールドNL、JCBゴールド、アメックスなど |

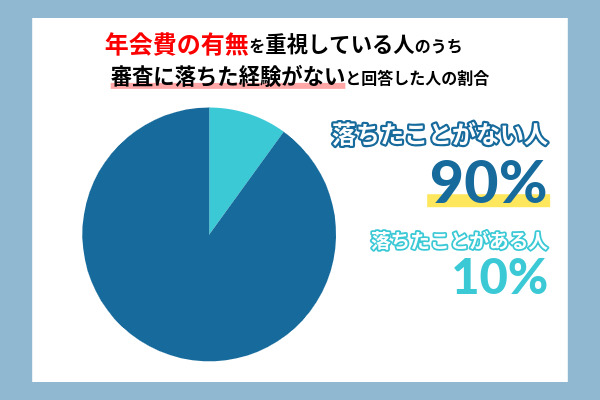

| クレジットカードの審査結果 | 割合(人数) |

|---|---|

| 落ちたことがない | 90%(36人) |

| 落ちたことがある | 10%(4人) |

とくに流通系や消費者金融系のクレジットカードはこの傾向が顕著で、初めてクレジットカードを作る方にもおすすめです。

審査に不安がある場合は、年会費無料の一般カードからスタートしてクレジットカードヒストリーを積み重ねることが重要です。

パート・アルバイトでも申し込み可のクレジットカードを選ぶ

クレジットカードの審査に通りやすくするためにはパートやアルバイトでも申し込み可能なカードを選ぶことが重要です。

一般的に収入の安定性や勤務形態はクレジットカードの審査に影響する要素です。

しかし、流通系や消費者金融系のクレジットカードでは正社員でなくても審査対象として認められるケースが多くなっています。

実際、主婦や学生、フリーターなどの利用者層を想定して発行されているカードでは、年収や職業よりも「返済能力」が重視され申込みのハードルが比較的低く設定されています。

| カードタイプ | 対象となる職業層 | 審査の柔軟性 | 特徴 | 代表的なカード例 |

|---|---|---|---|---|

| 消費者金融系 | パート・フリーター・自営業など | 柔軟な審査 | ・独自審査基準 ・即日発行も可能 | ACマスターカード、プロミスVisaカード、ネクサスカード、ライフカード |

| 流通系 | パート・アルバイト・主婦・学生など | 比較的やさしい | ・自社利用特典が豊富(ポイントなど) | PayPayカード、楽天カード、エポスカード |

| 銀行系 | 正社員・公務員・安定収入がある層 | 厳しめ | ・ステータス性あり ・年収・勤続年数が評価対象 | 三井住友カード、JCB一般カード |

審査に不安がある場合は、柔軟な審査基準を持つカードを選び審査の通過率を上げるよう意識しましょう。

日々の支払いを通じて信用情報を積み重ねることで将来的な信用力アップにつながります。

クレジットカードの審査の申し込み手順を解説

クレジットカードを作る際は、単に申し込むだけでなく「入力内容の準備」「審査基準の理解」「受け取り方法」など、いくつかの工程を理解しておくとスムーズです。

以下にクレジットカード審査の申し込み手順をまとめました。

本人情報・勤務先情報・他社借入状況などの項目を入力する。

審査の過程では、本人確認や収入状況の確認のために、書類の提出が求められることがあります。

本人確認できるものを手元に用意しておきましょう。

審査時間はカード会社によって異なりますが、最短数分~2週間程度が一般的です。

審査では「信用情報・収入の安定性・借入の有無・入力内容の整合性」などが確認されます。

申し込み後、本人確認などでカード会社から電話がかかってくることがあります。

申し込み後1〜2日は知らない番号からの着信にも注意しましょう。

クレジットカードは最短即日~数週間程度で受け取ることができます。

クレジットカードは主に以下の受け取り方があります。

- 本人限定受取郵便

- 簡易書留

- 書留速達

原則として、カード申込者本人のみが受け取れるようになっており、代理受取はできないため注意が必要です。

申し込みフォームを入力

まず、カード会社の公式サイトや提携サイトを通じて、申し込みフォームに必要事項を記入します。

主に求められる情報は以下の通りです。

| 記入する情報 | 具体例 |

|---|---|

| 本人情報 | 氏名、住所、電話番号、メールアドレス、性別、生年月日など |

| 勤務先情報 | 会社名、業種、雇用形態、勤続年数、年収など |

| 家族構成 | 配偶者の有無、同居人数、住宅の種類(持ち家/賃貸)など |

| 他社借入状況 | カードローンや分割払い、他社カードの利用残高など |

また、審査の過程では、本人確認や収入状況の確認のために、書類の提出が求められることがあります。

クレジットカード審査時によく使われる提出書類

| 書類の種類 | 内容・具体例 |

|---|---|

| 本人確認書類(必須) | ・運転免許証 ・マイナンバーカー ・パスポート ・住民基本台帳カード ・在留カード ・特別永住者証明書 ・健康保険証+補完書類(公共料金の領収証など) |

| 収入証明書類(必要な場合) | ・源泉徴収票 ・確定申告書の控え ・給与明細書(直近2〜3ヶ月分) ・課税証明書(住民税決定通知書) |

| 銀行口座情報(引き落とし用) | ・キャッシュカードまたは通帳 ・ネットバンキングの口座情報(支店名・口座番号など) |

これらはすべて審査に直結するため、正確に記入することが何より重要です。

また、カードの種類によっては「キャッシング枠」を希望するか聞かれることもあります。

キャッシング枠を希望すると、総量規制(年収の3分の1まで)に基づいた追加審査が入るため、特に理由がなければ「0円」に設定して申し込むのがおすすめです。

審査結果を待つ

申し込みを完了すると、カード会社による審査が始まります。

以下に、本記事で紹介しているクレジットカードの審査時間をまとめました。

| カード名 | 審査時間 |

|---|---|

| ACマスターカード | 最短20分 |

| ネクサスカード | 通常2週間程度 |

| PayPayカード | 最短7分※1 |

| プロミスVisaカード | 最短3分 |

| 楽天カード | 最短3日※2 |

| エポスカード | 最短即日 |

| ライフカード | 最短2営業日 |

| JCBカード | 最短5分 |

一般的に、審査では以下のような観点がチェックされます。

- 信用情報

- 過去のローン履歴:延滞・遅延がないか、完済できているか

- 現在の借り入れ状況:カードローンやリボ払いの残高が多すぎないか

- 申込履歴:短期間に複数のカードを申し込んでいないか(申込ブラック)

信用情報はCIC・JICCといった機関に登録されており、過去5年分程度の記録が参照されます。

1度でも支払いの延滞をしていると「事故情報(いわゆるブラック)」として扱われ、審査に大きな影響を及ぼします。- 収入の安定性

信用情報に加えて、申込者の属性情報も審査の対象となります。

- 年収や勤続年数:収入の安定性が高ければ審査は有利に

- 雇用形態:正社員、公務員、長期契約社員などが高評価

- 移住年数や家族構成:生活基盤の安定度が重視される

- 住所の種類:持ち家か賃貸かも参考にされる

- 借入の有無

審査では以下のような借入情報が確認されます。

- カードローン残高

- リボ払いや分割払い

- 住宅ローンや自動車ローン

- 奨学金などの返済

また、他社での借入情報も確認され、「借りすぎている=お金に困っている人」という判断をされやすいです。

- 入力内容の整合性

審査では、申し込みフォームの内容が、他の信用情報や過去の申込履歴と一致しているかも確認されます。

整合性が見られるポイントは以下です。- 勤務先・職業:以前の申込時と会社名が異なる、職種が変わっているのに説明な

- 年収:年収が急に大きく変動している

- 住所:引っ越し後で変更があるのに、本人確認書類が旧住所のまま

- 連絡先:電話番号やメールアドレスが複数の申し込みでバラバラ

特に複数回申し込みをしている方ほど、整合性チェックには気を配る必要があります。

また、申し込み後、カード会社から電話がかかってくることがあります。

これは以下の目的で行われることが多いです。

- 本人確認(名義や生年月日の確認)

- 勤務先への在籍確認(在籍しているかどうかのみを確認)

なお、在籍確認は個人名でかかってくるため、会社にカード申込が知られる心配はほぼありません。

クレジットカードを受け取る

無事に審査を通過すると、いよいよクレジットカードの発行・受け取りへと進みます。

以下に主な受け取り方法をまとめました。

- 本人限定受取郵便

- 簡易書留

- 書留速達

受け取り方法はカード会社や申し込み時の設定により異なります。

不在だった場合は不在票がポストに入るので、再配達の手続きを早めに行いましょう。

署名がないカードは店舗で使えないだけでなく、紛失・盗難時の補償対象外になることもあるため、必須のステップです。

また、初回利用前に「カード有効化(アクティベート)」が必要な場合もあります。

これは電話やWEB上の専用ページから簡単に行えます。

- 指定の電話番号にかけて本人確認を行う

- 専用サイトにアクセスしてログイン&有効化ボタンを押す

- 初回利用時に暗証番号入力で自動アクティベートされる場合もあり

カードと同時に、以下のようなオプションサービスを追加で申し込むかどうかも決められます。

オプションサービス例

- ETCカードの追加発行

- 家族カードの申し込み

- 明細書の受け取り方法(Web明細 or 紙明細)

- リボ払い・分割払いの事前設定

不要なオプション(自動リボなど)が初期設定でONになっているケースもあるため、内容をよく確認しましょう。

クレジットカードの審査に通るための対策

クレジットカードの審査に通過率を上げるための対策方法を8つ紹介します。

審査が緩いクレジットカードはありませんが事前の対策で通過率を向上させることは可能な為ぜひ参考にしてみてください。

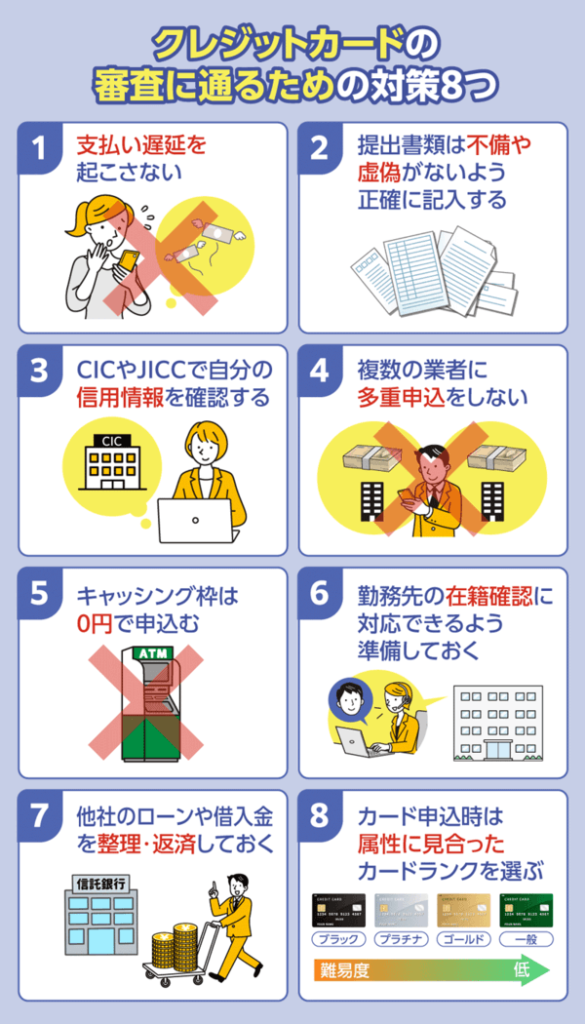

クレジットカードの審査に通るための対策は以下の通りです。

・支払い遅延を起こさない

・提出書類は正確に記入し、不備や虚偽がないようにする

・CICやJICCで自分の信用情報を確認する

・複数の業者に多重申込をしない

・キャッシング枠は0円で申込む

・勤務先の在籍確認に確実に対応できるよう準備しておく

・他社のローンや借入金を整理・返済しておく

・カード申込みの際に、属性に見合ったカードランクを選ぶ(一般→ゴールドは慎重に)

上記、8項目を詳しく説明していきます。

支払い遅延を起こさない

クレジットカードの審査において、過去の支払い履歴は重要な審査項目です。

たとえ数日間の遅延でも、頻繁に繰り返していればマイナス評価となり審査に落ちる原因になります。

対策としては、口座残高を常に確認し自動引き落とし日に確実に資金がある状態を維持することが基本です。

また、支払い日を忘れないようスマホのリマインダー機能を活用する、口座引き落としができなかった場合にはすぐにカード会社へ連絡して対応するなど、誠実な姿勢も信用回復につながります。

現在支払い遅延をしている場合は、まず完済を優先し6か月〜1年ほど延滞履歴を積み上げないよう努力することが重要です。

監修者 吉岡伸晃信用情報機関では、直近24ヶ月分の支払い状況が「$(正常)」や「A(未入金)」などの記号で記録されています。数日の遅れでも「A」がつくと審査には不利ですが、その後24ヶ月間「$」を並べ続ければ過去の「A」は押し出されて消えます。まずは「直近の綺麗さ」を積み上げることが、審査通過への最短ルートです。

提出書類は正確に記入し、不備や虚偽がないようにする

クレジットカード審査では、申込者の提出書類をもとに信用情報や在籍確認、属性情報を確認します。

主に対象となる情報は年齢や勤務先、借入状況、過去の支払い履歴などです。

・年齢

・職業

・家族構成

・過去の支払い履歴

・借入状況

・勤務先

このとき、記入ミスや提出内容の不備さらには意図的な虚偽記載があると審査に大きな悪影響を及ぼします。

たとえば、勤務先の情報に誤りがあると在籍確認が取れず申請が保留や却下される可能性もあります。

また、年収や雇用形態を偽って記載した場合、信用情報機関と照合された時点で不整合が生じ、虚偽申告と見なされるおそれがあります。

これは単なる審査落ちにとどまらず、今後の申し込み全般に悪影響を与える可能性があります。

特にオンライン申請の場合、手入力ミスが起こりやすいため、送信前の見直しを怠らないようにしましょう。

監修者 吉岡伸晃審査担当者は「意図的な嘘」と「単なる入力ミス」を区別できません。年収の10万円単位の誤差は許容範囲とされることもありますが、勤務先の電話番号や漢字のミスは「在籍確認ができない=虚偽」と判定されるリスクがあります。免許証などの原本を見ながら、1文字ずつ正確に打ち込むことが一番の対策といえます。

CICやJICCで自分の信用情報を確認する

クレジットカードの審査では、CIC(指定信用情報機関)やJICC(日本信用情報機構)などの信用情報機関に登録されている情報がチェックされます。

ここには、過去のクレジットやローンの利用履歴、支払い状況、延滞情報、申込履歴などが記録されており、「金融業界におけるあなたの信用スコア」とも言える重要なデータです。

CICやJICCでは、インターネットや郵送で開示請求が可能で、数百円程度の手数料で取得できます。

内容を確認し、万が一誤情報があれば訂正申請も可能です。

| 信用情報の確認方法 | |

|---|---|

| 項目 | 内容 |

| 確認できる情報 | クレジットカードの利用履歴、延滞情報、ローン契約状況など |

| 開示請求先 | CIC・JICC・KSC(各機関の公式サイトから手続き可能) |

| 開示方法 | インターネット・郵送・窓口 |

| 開示手数料 | 1,000円程度(機関によって異なる) |

| 取得までの期間 | 即時~数日 |

また、頻繁なクレジット申込や延滞履歴があると、それが「審査落ち」の原因になっていることも。

特に、延滞が記録されている場合は、すぐに未払いを解消し、今後は期日通りの支払いを徹底することが重要です。

また、不要なクレジットカードを解約することで、与信枠を整理し審査に有利になることもあります。

特に新たなカードを申し込む前には、信用情報を一度確認しておくのが賢明です。

監修者 吉岡伸晃審査落ちの原因として多いのが「過去に忘れていた数百円のスマホ代の未払い」で審査に落ちるケースです。数百円単位の未払いや遅延も審査に関係する可能性があるうえに、未払いがある状態での審査申し込みは状況悪化につながります。審査に申し込む際は信用情報をクリーンにしておきましょう。

複数の業者に多重申込をしない

短期間に複数のクレジットカード会社やローン会社へ同時に申込を行う「多重申込」は、審査において大きなマイナスポイントとなります。

なぜなら、信用情報機関には申込履歴が6カ月間記録され「この人は急に資金を必要としているのでは?」と返済能力に不安がある印象を与えてしまうからです。

実際に、短期間に3社以上の申し込み履歴があると、自動的に審査で足切り対象になるケースもあります。

特に、「審査に落ちたから他にも申し込もう」と焦って連続申請する行為は結果的にどこにも通らなくなるリスクを高めます。

事前に自分の信用情報やカードの審査基準を確認し、属性に合ったカードを選んでから申し込むことで、効率よく審査通過を目指すことができます。

キャッシング枠は0円で申込む

クレジットカードを申し込む際、「ショッピング枠」と「キャッシング枠」の2つを選ぶ項目があります。

このうち、キャッシング枠(現金の借入可能額)を希望するとカード会社は“貸金業法に基づく審査”を別途行う必要があり、審査がより厳しくなる傾向があります。

とくに初めてカードを申し込む人や、収入や勤務年数に不安がある人がキャッシング枠を希望すると、「借金目的では?」と見なされ、審査落ちのリスクが高まることがあります。

カード会社にとって、キャッシング枠は貸金に近いため、リスク管理がより慎重に行われるのです。

| 項目 | 内容 |

|---|---|

| 審査のハードルが下がる | キャッシング枠を希望しないことで、総量規制の影響を受けず、審査が比較的スムーズになる。 |

| 信用情報への影響を軽減 | キャッシング枠の審査履歴が信用情報に記録されないため、将来的なクレジットカードの申し込みにも影響が少ない。 |

| 収入証明書の提出が不要になる場合がある | 一定額以上のキャッシング枠を希望すると収入証明書の提出が求められることがあるが、0円に設定することでその手間を省ける。 |

| 過去に金融事故がある場合でも審査通過の可能性が高まる | キャッシングを利用しないことで、カード会社のリスク判断が緩和されることがある。 |

カード発行後、実績を積んでから枠を追加申請することも可能なため、最初は審査通過を優先しましょう。

特に審査が不安な場合は、ショッピング専用カードを選ぶのも一つの手です。

監修者 吉岡伸晃キャッシング枠を希望すると、カード会社には「年収の3分の1以上の貸付を制限する総量規制」を確認する法的義務が生じます。これにより、他社からの借入状況をより厳密に調査され、審査に時間がかかったり、否決の原因になることがあります

勤務先の在籍確認に確実に対応できるよう準備しておく

クレジットカードの審査では、申込者が本当に記載された勤務先に在籍しているかどうかを確認する「在籍確認」が行われることがあります。

これは、申込者の収入や雇用状況を裏付けるための重要なプロセスであり、特に初めての申込や自営業・契約社員などのケースでは実施率が高まります。

在籍確認は通常、会社の代表番号や部署に電話が入り、「○○さんはいらっしゃいますか?」という形式で行われます。

本人がその場にいなくても「在籍しています」と答えてもらえれば完了しますが、電話がつながらなかったり、名前が確認できない場合は審査に支障をきたす可能性があります。

また、勤務先の電話番号や部署名を正しく記入することも基本中の基本です。万一、個人情報の取り扱いに厳しい職場であれば、カード会社に在籍確認方法の相談をすることも可能です。

他社のローンや借入金を整理・返済しておく

クレジットカードの審査では、申込者がすでにどれだけの借入を抱えているかも重要なチェック項目です。

たとえ延滞がなくても、複数のローンやキャッシングを利用していると「返済能力に余裕がない」と判断され、審査に不利になる可能性があります。

特に注意すべきは、リボ払いや消費者金融からの借入れです。これらが複数あると「慢性的に資金が不足している」と見られやすく、信用力を低下させてしまいます。

完済が難しい場合でも、借入件数や残高を減らすだけで審査評価が改善されるケースもあります。

また、使っていないクレジットカードの解約や、キャッシング枠の見直しも有効な手段です。

信用情報機関で自分の借入状況を確認し、適切に整理することで、より良い審査結果につなげることができます。

カード申込みの際に、属性に見合ったカードランクを選ぶ(一般→ゴールドは慎重に)

クレジットカードには「一般カード」「ゴールドカード」「プラチナカード」など、利用者の属性に応じたランクがあります。

多くの人が「特典が豊富だから」「ステータスが高そう」といった理由で上位ランクのカードに魅力を感じますが、申込者の収入・勤務年数・信用実績と見合わないグレードを選ぶと、審査に落ちるリスクが高まります。

特に初めてカードを作る人や、年収300万円以下の方がゴールドカードに申し込むと、「返済能力や利用実績が不十分」と判断されるケースが少なくありません。

カード会社は、ランクが上がるほど限度額やサービス内容に比例してリスクも高まるため、より慎重に審査を行います。

自分の現在の属性に合ったカードを選ぶことが、審査通過の第一歩となります。

クレジットカードの審査に通らない人の特徴と状態

クレジットカードの審査は申込者の返済能力や信用情報を総合的に判断して行われます。

つまり、誰でも必ず通るわけではなく一定の条件を満たさないと審査落ちとなる可能性があります。

以下の特徴に当てはまるか確認してみてください。

・収入が不安定で変動しやすい

・短期間で複数のクレジットカードに申込んでいる

・他社から多額の借り入れをしている

・ブラックリスト入りしており信用情報に問題がある

・初めてクレジットカードを申し込む

これらの状態に該当すると、カード会社は「返済リスクが高い」と判断しやすくなります。

審査に落ちた理由を正しく理解して改善策を取ることが次の申し込みで成功するための第一歩です。

ここではクレジットカードの審査に通らない人の特徴を詳しく解説します。

収入が不安定で変動しやすい

クレジットカードの審査において、安定した収入の有無は最も重視される要素の一つです。

特にフリーランスやアルバイト、パート勤務などの非正規雇用は収入証明が難しく審査に不利になるケースが多いです。

しかし、必ずしも高収入でなければならないわけではありません。

例えば同じ勤務先に長期間勤めている場合や事業で毎年同程度の売上があることを示せる場合にはプラスに評価されます。

・勤務先の在籍年数を長くする

・副業や追加収入を記録として残す

そのためカードを申し込む際には収入の安定性を証明できるよう工夫することが大切です。

短期間で複数のクレジットカードに申込んでいる

クレジットカードの申し込み履歴は信用情報機関に一定期間記録され、その情報を確認してカード会社が審査を行います。

そのため短期間で複数のクレジットカードに申し込むと信用情報に「申込情報」が集中して記録されるため注意が必要です。

金銭的に困っていると見なされ返済能力に疑問があると判断される可能性があります。

特に半年以内に3件以上の申し込みを行うといわゆる「申込ブラック」と呼ばれる状態になり、審査に落ちやすくなるのが一般的です。

カード会社は返済の確実性を最優先に考えます。

必要以上に同時期にカードを申し込むのは避け1枚ずつ計画的に申請することが重要です。

・半年以上の間隔を空けて申込む

・必要なカードを絞り込んで選ぶ

・申し込み前に条件を比較して厳選する

実際に当サイトが行ったクレジットの審査に関するアンケートでも、「審査に落ちたことがある」と回答した人の中で2枚以上のカードを作成していた人は50%以上という結果になりました。

| 審査履歴 | 2枚所有 | 3枚所有 | 4枚以上所有 |

|---|---|---|---|

| 審査に落ちたことがある(全18人) | 4人 | 4人 | 2人 |

| 合計 | 55.56% | ||

クレジットカードを申込む際はクレジットの所有枚数についても再度確認しておくことが大切です。

他社から多額の借り入れをしている

クレジットカード審査で重要視されるのは申込者の返済能力と既存の借入状況です。

なぜなら、新しいカードを発行しても返済が滞る可能性が高いと見なされてしまうからです。

そのため借入残高を減らすことが先決であり、完済や繰上げ返済を行ってから新規カードの申込むようにしましょう。

また、どうしても借入を続けざるを得ない場合にはおまとめローンで一本化して返済負担を軽減することも有効です。

・借入残高を減らしてから申込む

・借入先を一本化するおまとめローンを活用する

・キャッシング枠を希望せずショッピング枠のみで申し込む

借入が整理されていればカード会社も返済計画に安心感を持ち、審査通過の可能性が高まります。

ブラックリスト入りしており信用情報に問題がある

延滞や債務整理、自己破産などを経験するとその情報は信用情報機関に「事故情報」として登録されます。

これがいわゆるブラックリスト状態です。

ブラックリストに入っていると多くのカード会社は新規発行を認めず審査に通ることは極めて困難になります。

事故情報の記録期間は内容により異なりますが長い場合には10年間ほど残ることもあります。

特に延滞中の借金が残っている場合カード会社は返済能力が欠けていると判断し審査落ちは避けられません。

そのため、まずは既存の債務を解消し信用情報を正常に戻すことが最優先の対策です。

・年会費無料かつ一般的なカードから申し込む

・消費者金融系や流通系のカードを優先する

・携帯料金や公共料金の支払いで信用実績を積む

信用の再構築には時間が必要ですが、支払い実績を重ねることで再びカードを利用できる可能性は十分にあります。

初めてクレジットカードを申し込む

初めてクレジットカードを申し込む人も審査に落ちる可能性があります。

これは「信用情報に実績がない」ため、カード会社が返済能力を判断できないことが理由です。

審査情報に実績がない状態を「スーパーホワイト」と呼ぶこともあります。

そのため、若い世代であれば問題になりにくいですがある程度の年齢で実績がないとマイナスに作用することがあります。

対策としては審査基準が比較的柔軟な流通系カードや消費者金融系カードを選ぶことが有効です。

また、携帯料金や公共料金を継続的に支払うことで信用を積み上げたり、デビットカードや家族カードを利用して履歴を残す方法もあります。

・流通系カードや消費者金融系カードを選ぶ

・デビットカードを利用して利用履歴を残す

・家族カードを活用して利用歴を作る

小さな実績を積むことで信用情報が形成され将来的により条件の良いカードへと申し込む道が開けていきます。

審査のないクレジットカードを検索している方向けのよくあるQ&A

審査のないクレジットカードを探していると、気になる点が多々あると思います。

ここでは、そんな方の疑問に答えていきたいと思います。

- 完全に審査がないクレジットカードはありますか?

- 「審査なし」と書かれているクレジットカードは本当に審査がないの?

- クレジットカードの審査に落ちたら、すぐに別のカードを申し込んでも大丈夫?

- 過去に金融事故(延滞・自己破産など)があると、クレジットカードは作れない?

- 収入がないとクレジットカードは作れない?

- クレジットカードの審査を通過しやすくする方法は?

- 審査なしのクレジットカードを探しているけど、代わりになるものはある?

完全に審査がないクレジットカードや、金融事故がある場合、通過しやすくなる方法や代替案など、

必ず審査が通るクレジットカードは存在しないが事前対策を行えば審査通過率を上げられる

審査なしで誰にでも発行していれば、返済能力がない人が申し込んで悪用される恐れがあるためです。

➊安定した収入のある職に就く

➡安定した収入があるほど、審査に通りやすくなります。

➋過去の支払いの返済を済ませる

➡クレジットカードやローンの返済はきちんと行いましょう。

➌属性情報の正確性

➡収入や勤務先などの情報を正確に申告しましょう。

上記の対策をおこなうことで即日発行も可能になる場合もあるでしょう。

もしクレジットカードの審査に通らない場合は、プリペイドカードやデビットカードなど、代替手段を活用するのも一つの方法です。

自分の状況に合ったカードを選び、無理なく活用していきましょう。