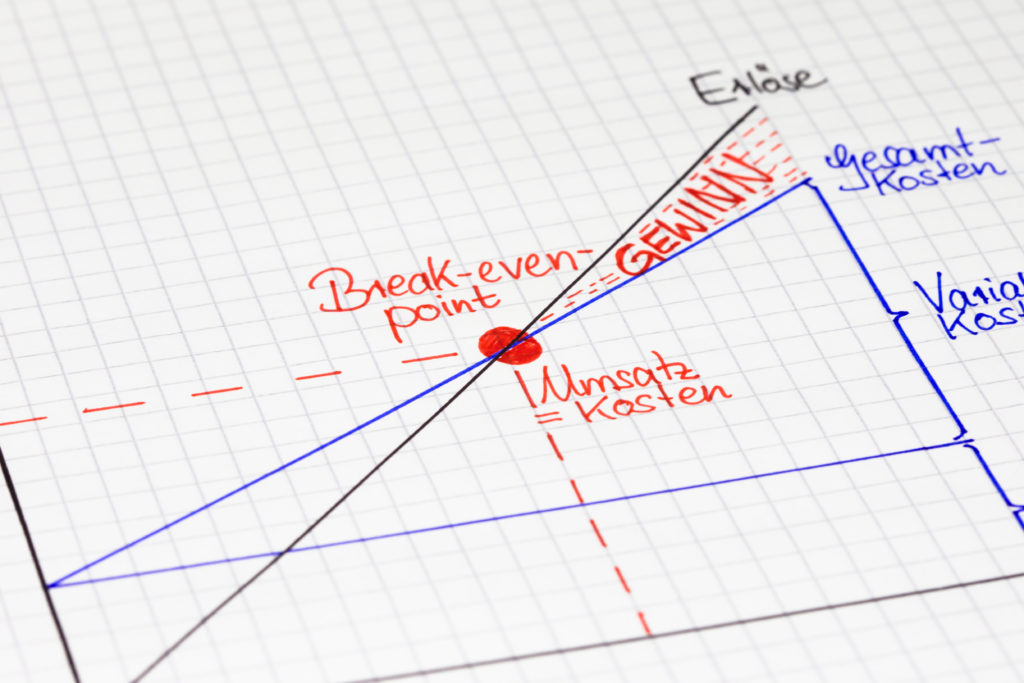

損益分岐点とは売上と費用が等しくなる売上高のことです。

売上高が損益分岐点を上回れば利益が、下回れば損失が発生します。

損益分岐点は経営分析で用いる指標の1つです。

損益分岐点を上手く活用するためには、計算方法や活用方法について知っておく必要があります。

今回は損益分岐点に関して知っておくべきポイントについて詳しく解説します。

損益計算書については以下の記事で詳しく解説しています。

売上高や販売量などによって金額が変動する費用です。

該当する支出として以下の例が挙げられます。

なお、どのような支出が変動費に該当するかは事業内容や利用実態などによって異なります。

例えば、長期契約で毎月定額の外注サービスを利用している企業であれば、外注費は固定費になるでしょう。

上記の勘定科目はあくまで参考程度と考え、細かい部分は自社の状況に応じて判断する必要があります。

なお営業外収益と同じく、営業外費用も計算に含めません。

支払利息や為替差損など本業以外に関する支出を含めないよう注意しましょう。

営業外費用や特別損失については以下の記事をご覧ください。

売上高から変動費を差し引いた利益です。

商品やサービスの販売により直接得られる利益が限界利益となります。

限界利益の計算や分析により、商品やサービスの販売で利益を得られているかを把握できます。

限界利益がマイナスの場合、価格設定に問題がある、もしくはコストがかかりすぎている可能性が高いです。

生産や販売をすればするほど損失が大きくなるため早急な対処が必要といえます。

限界利益については以下の記事で詳しく解説しているので、ぜひこちらもご覧ください。